Inflatie zoals gemeten door CPI (gecreëerd door: Sam Marshall, Federal Reserve Bank of Richmond)

Om deze episode van bijzonder slecht beleid, en het monetaire beleid in het bijzonder, te begrijpen, is het nuttig het verhaal in drie afzonderlijke maar samenhangende delen te vertellen. Dit is een soort forensisch onderzoek naar het motief, de middelen en de gelegenheid voor het ontstaan van de Grote Inflatie.

Het motief: De Phillips Curve en het streven naar volledige werkgelegenheid

Het eerste deel van het verhaal, het motief dat aan de Grote Inflatie ten grondslag ligt, gaat terug tot de onmiddellijke nasleep van de Grote Depressie, een eerdere en even transformerende periode voor de macro-economische theorie en het macro-economisch beleid. Na afloop van de Tweede Wereldoorlog richtte het Congres zijn aandacht op beleid waarvan het hoopte dat het een grotere economische stabiliteit zou bevorderen. De meest opvallende wet die hieruit voortkwam was de Employment Act van 1946. Deze wet verklaarde onder meer dat het de verantwoordelijkheid van de federale regering was om “maximale werkgelegenheid, productie en koopkracht te bevorderen” en voorzag in een betere coördinatie tussen het fiscale en het monetaire beleid.1 Deze wet vormt de basis voor het huidige tweeledige mandaat van de Federal Reserve om “de groei van de monetaire en kredietaggregaten op lange termijn te handhaven … teneinde de doelstellingen van maximale werkgelegenheid, stabiele prijzen en gematigde langetermijnrente effectief te bevorderen” (Steelman 2011).

De orthodoxie die het beleid in het tijdperk na de Tweede Wereldoorlog richting gaf, was een keynesiaans stabilisatiebeleid, grotendeels ingegeven door de pijnlijke herinnering aan de ongekend hoge werkloosheid in de Verenigde Staten en de rest van de wereld in de jaren dertig van de vorige eeuw. Het zwaartepunt van dit beleid lag bij de beheersing van de totale bestedingen (vraag) door middel van het bestedings- en belastingbeleid van de begrotingsautoriteit en het monetaire beleid van de centrale bank. Het idee dat het monetaire beleid kan en moet worden gebruikt om de totale bestedingen te beheersen en de economische bedrijvigheid te stabiliseren is nog steeds een algemeen aanvaarde grondregel die het beleid van de Federal Reserve en andere centrale banken vandaag de dag stuurt. Een kritische en onjuiste veronderstelling bij de tenuitvoerlegging van het stabilisatiebeleid in de jaren 1960 en 1970 was echter dat er een stabiele, exploiteerbare relatie bestond tussen werkloosheid en inflatie. Meer in het bijzonder werd algemeen aangenomen dat permanent lagere werkloosheidscijfers konden worden “gekocht” met bescheiden hogere inflatiecijfers.

Het idee dat de “Phillips-curve” een afruil op langere termijn vertegenwoordigde tussen werkloosheid, die zeer schadelijk was voor het economisch welzijn, en inflatie, die soms meer als een ongemak werd beschouwd, was een aantrekkelijke veronderstelling voor beleidsmakers die hoopten de dictaten van de Werkgelegenheidswet krachtdadig te kunnen doorvoeren.2 Maar de stabiliteit van de Phillips curve was een noodlottige veronderstelling, een waar de economen Edmund Phelps (1967) en Milton Friedman (1968) voor waarschuwden. Phelps zei: “Als het statische ‘optimum’ wordt gekozen, is het redelijk te veronderstellen dat de deelnemers aan de product- en arbeidsmarkten inflatie zullen leren verwachten… en dat, als gevolg van hun rationele, anticiperende gedrag, de Phillips-curve geleidelijk zal oplopen…”. (Phelps 1967; Friedman 1968). Met andere woorden, het compromis tussen lagere werkloosheid en meer inflatie dat de beleidsmakers wellicht wilden nastreven, zou waarschijnlijk een vals compromis zijn, waarbij een steeds hogere inflatie nodig zou zijn om het te handhaven.

De middelen: The Collapse of Bretton Woods

Het najagen van de Phillips-curve in een streven naar lagere werkloosheid zou niet hebben kunnen plaatsvinden als het beleid van de Federal Reserve goed verankerd was. En in de jaren zestig was de Amerikaanse dollar door de overeenkomst van Bretton Woods verankerd aan goud, zij het zeer zwak. Het verhaal van de Grote Inflatie gaat dus voor een deel ook over de ineenstorting van het systeem van Bretton Woods en de loskoppeling van de US-dollar van zijn laatste band met goud.

Tijdens de Tweede Wereldoorlog kwamen de geïndustrialiseerde landen van de wereld een mondiaal monetair systeem overeen, waarvan zij hoopten dat het meer economische stabiliteit en vrede zou brengen door de wereldhandel te bevorderen. Dat systeem, dat in juli 1944 in Bretton Woods, New Hampshire, door vierenveertig naties werd uitgewerkt, voorzag in een vaste wisselkoers tussen de valuta’s van de wereld en de US-dollar, en de US-dollar werd gekoppeld aan goud.3

Het systeem van Bretton Woods vertoonde echter een aantal tekortkomingen bij de uitvoering ervan, waaronder de poging om een vaste pariteit tussen de valuta’s van de wereld te handhaven die onverenigbaar was met hun binnenlandse economische doelstellingen. Veel landen, zo bleek, voerden een monetair beleid dat beloofde de Phillips-curve op te stuwen naar een gunstiger nexus werkloosheid-inflatie.

Als ’s werelds reservevaluta had de US-dollar een extra probleem. Naarmate de wereldhandel toenam, groeide ook de vraag naar Amerikaanse dollarreserves. Een tijd lang werd aan de vraag naar Amerikaanse dollars voldaan door een toenemend tekort op de betalingsbalans, en buitenlandse centrale banken accumuleerden meer en meer dollarreserves. Uiteindelijk overtrof het aanbod van in het buitenland aangehouden dollarreserves de goudvoorraad van de VS, hetgeen impliceerde dat de Verenigde Staten geen volledige convertibiliteit konden handhaven tegen de bestaande goudprijs – een feit dat niet onopgemerkt zou blijven door buitenlandse regeringen en valutaspeculanten.

Naarmate de inflatie in de tweede helft van de jaren zestig toenam, werden Amerikaanse dollars steeds meer in goud omgewisseld, en in de zomer van 1971 stopte president Nixon de omwisseling van dollars in goud door buitenlandse centrale banken. In de daaropvolgende twee jaar werd een poging ondernomen om het mondiale monetaire systeem te redden door middel van de kortstondige Smithsonian-overeenkomst, maar de nieuwe regeling deed het niet beter dan Bretton Woods en viel al snel uiteen. Het naoorlogse mondiale monetaire systeem was voltooid.

Met het verbreken van de laatste koppeling aan goud, waren de meeste valuta’s van de wereld, waaronder de Amerikaanse dollar, nu volledig niet meer verankerd. Behalve tijdens perioden van wereldwijde crisis, was dit de eerste keer in de geschiedenis dat de meeste valuta’s van de geïndustrialiseerde wereld op een onherstelbare papiergeld standaard waren.

De kans: Fiscale onevenwichtigheden, energietekorten en slechte gegevens

De late jaren zestig en de vroege jaren zeventig waren een turbulente tijd voor de Amerikaanse economie. De Great Society-wetgeving van president Johnson bracht grote uitgavenprogramma’s met zich mee voor een breed scala van sociale initiatieven, op een moment dat de fiscale situatie van de VS al onder druk stond door de oorlog in Vietnam. Deze groeiende fiscale onevenwichtigheden bemoeilijkten het monetaire beleid.

Om te voorkomen dat monetaire beleidsmaatregelen de financieringsplannen van de schatkist zouden doorkruisen, voerde de Federal Reserve een beleid van “even-keel”. In de praktijk betekende dit dat de centrale bank geen beleidswijziging zou doorvoeren en de rente stabiel zou houden in de periode tussen de aankondiging van een schatkistuitgifte en de verkoop aan de markt. Onder normale omstandigheden werden er niet vaak schatkistpapier uitgegeven en had het gelijkmatige beleid van de Fed geen noemenswaardige invloed op de uitvoering van het monetaire beleid. Maar naarmate schuldemissies vaker voorkwamen, legde het vasthouden van de Federal Reserve aan het even-skeel-beginsel steeds meer beperkingen op aan de uitvoering van het monetaire beleid (Meltzer 2005).

Een meer ontwrichtende kracht waren de herhaalde energiecrises die de olieprijzen opdreven en de groei in de VS afremden. De eerste crisis was een Arabisch olie-embargo dat in oktober 1973 begon en ongeveer vijf maanden duurde. Tijdens deze periode verviervoudigden de prijzen van ruwe olie tot een plateau dat standhield tot de Iraanse revolutie in 1979 een tweede energiecrisis veroorzaakte. De tweede crisis verdrievoudigde de olieprijzen.

In de jaren zeventig begonnen economen en beleidsmakers de stijging van de geaggregeerde prijzen in verschillende soorten inflatie in te delen. De “demand-pull”-inflatie was de directe invloed van het macro-economisch beleid, met name het monetair beleid. Zij vloeide voort uit beleidsmaatregelen die een hoger bestedingsniveau veroorzaakten dan de economie kon produceren zonder de economie boven haar normale productiecapaciteit te duwen en duurdere middelen aan te trekken. Maar de inflatie kon ook worden opgedreven door verstoringen van het aanbod, met name op de voedsel- en energiemarkten (Gordon 1975).4 Deze “cost-push” inflatie werd ook via de productieketen doorgegeven in hogere detailhandelsprijzen.

Vanuit het perspectief van de centrale bank viel de inflatie die werd veroorzaakt door de stijgende olieprijs grotendeels buiten de invloedssfeer van het monetaire beleid. Maar de stijging van de werkloosheid die zich voordeed in reactie op de sprong in de olieprijzen was dat niet.

Gemotiveerd door een mandaat om volledige werkgelegenheid te creëren met weinig of geen anker voor het beheer van reserves, accommodeerde de Federal Reserve grote en stijgende fiscale onevenwichtigheden en leunde tegen de tegenwind van de energiekosten. Dit beleid versnelde de expansie van de geldhoeveelheid en verhoogde de algemene prijzen zonder de werkloosheid te verminderen.

Slechte gegevens (of op zijn minst een slecht begrip van de gegevens) hielpen de beleidsmakers ook. Terugkijkend op de informatie waarover de beleidsmakers in de periode voorafgaand aan en tijdens de Grote Inflatie beschikten, heeft de econoom Athanasios Orphanides aangetoond dat de real-time schatting van de potentiële productie aanzienlijk overschat was, en dat de schatting van het werkloosheidspercentage dat consistent was met volledige werkgelegenheid aanzienlijk onderschat was. Met andere woorden, de beleidsmakers hebben waarschijnlijk ook de inflatoire effecten van hun beleid onderschat. In feite was het beleidspad dat ze volgden gewoon niet haalbaar zonder de inflatie te versnellen (Orphanides 1997; Orphanides 2002).

En om het nog erger te maken, begon de Phillips-curve, waarvan de stabiliteit een belangrijke leidraad was voor de beleidsbeslissingen van de Federal Reserve, te bewegen.

Van hoge inflatie naar inflatiesturing – de verovering van de Amerikaanse inflatie

Phelps en Friedman hadden gelijk. De stabiele wisselwerking tussen inflatie en werkloosheid bleek onstabiel. Het vermogen van beleidsmakers om enige “reële” variabele te beheersen was vluchtig. Dit gold ook voor het werkloosheidscijfer, dat schommelde rond zijn “natuurlijke” cijfer. De afruil waarvan de beleidsmakers hoopten te profiteren bestond niet.

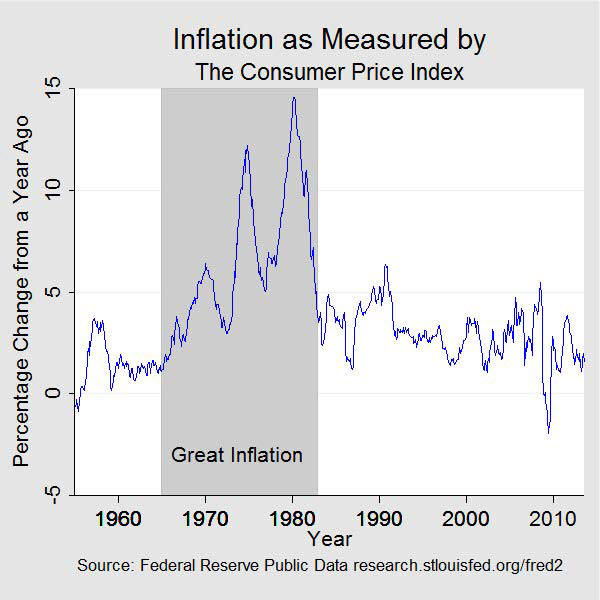

Naarmate de bedrijven en de gezinnen de stijgende prijzen begonnen te waarderen en er zelfs op begonnen te anticiperen, werd elke afruil tussen inflatie en werkloosheid een minder gunstige afruil, totdat na verloop van tijd zowel de inflatie als de werkloosheid onaanvaardbaar hoog werden. Dit werd dan het tijdperk van “stagflatie”. In 1964, toen dit verhaal begon, was de inflatie 1 procent en de werkloosheid 5 procent. Tien jaar later zou de inflatie meer dan 12 procent bedragen en de werkloosheid meer dan 7 procent. Tegen de zomer van 1980 was de inflatie bijna 14,5 procent en de werkloosheid meer dan 7,5 procent.

De functionarissen van de Federal Reserve waren niet blind voor de inflatie die zich voordeed en waren zich terdege bewust van het tweeledige mandaat dat vereiste dat het monetaire beleid zo moest worden gekalibreerd dat het volledige werkgelegenheid en prijsstabiliteit opleverde. De Employment Act van 1946 werd in 1978 gehercodificeerd door de Full Employment and Balanced Growth Act, beter bekend als de Humphrey-Hawkins Act naar de opstellers van de wet. Humphrey-Hawkins droeg de Federal Reserve expliciet op te streven naar volledige werkgelegenheid en prijsstabiliteit, eiste dat de centrale bank streefcijfers zou vaststellen voor de groei van verschillende monetaire aggregaten en een halfjaarlijks verslag over het monetaire beleid aan het Congres zou uitbrengen.5 Toch lijkt de werkgelegenheidshelft van het mandaat de overhand te hebben gehad toen volledige werkgelegenheid en inflatie met elkaar in conflict kwamen. Zoals Fed-voorzitter Arthur Burns later zou beweren, was volledige werkgelegenheid de eerste prioriteit in de hoofden van het publiek en de regering, zo niet ook bij de Federal Reserve (Meltzer 2005). Maar er was ook een duidelijk gevoel dat het aanpakken van het inflatieprobleem te duur zou zijn geweest voor de economie en de werkgelegenheid.

Er waren een paar eerdere pogingen geweest om de inflatie onder controle te krijgen zonder het kostbare neveneffect van hogere werkloosheid. De regering Nixon voerde tussen 1971 en 1974 in drie fasen loon- en prijscontroles in. Deze controles remden de prijsstijging slechts tijdelijk af, terwijl zij de tekorten verergerden, met name op het gebied van voedsel en energie. De regering Ford deed het niet beter. Nadat hij de inflatie tot “vijand nummer één” had verklaard, introduceerde de president in 1974 het Whip Inflation Now (WIN) programma, dat bestond uit vrijwillige maatregelen om meer spaarzaamheid aan te moedigen. Het was een mislukking.

Tegen het einde van de jaren zeventig was het publiek een inflatoire inslag van het monetaire beleid gaan verwachten. En ze waren steeds ongelukkiger over inflatie. Enquête na enquête toonde aan dat het vertrouwen van het publiek in de economie en het regeringsbeleid in de tweede helft van de jaren zeventig afnam. En vaak werd inflatie aangewezen als een bijzonder kwaad. De rentetarieven leken sinds 1965 een seculaire stijging te vertonen en stegen nog scherp naarmate de jaren zeventig ten einde liepen. In deze periode vertraagden de bedrijfsinvesteringen, haperde de productiviteit en verslechterde de handelsbalans van het land met de rest van de wereld. En de inflatie werd algemeen beschouwd als een factor die in belangrijke mate bijdroeg tot de economische malaise of als de primaire basis ervan.

Maar eenmaal in de positie van een onaanvaardbaar hoge inflatie en hoge werkloosheid, stonden de beleidsmakers voor een ongelukkig dilemma. Bestrijding van de hoge werkloosheid zou de inflatie vrijwel zeker nog verder opdrijven, terwijl bestrijding van de inflatie er even zeker toe zou leiden dat de werkloosheid nog verder zou oplopen.

In 1979 werd Paul Volcker, voorheen president van de Federal Reserve Bank of New York, voorzitter van de Federal Reserve Board. Toen hij in augustus aantrad, bedroeg de inflatie op jaarbasis meer dan 11 procent, en de nationale werkloosheid iets minder dan 6 procent. Tegen die tijd was men het er algemeen over eens dat de inflatie alleen kon worden teruggedrongen door meer controle uit te oefenen op de groei van de reserves en, meer in het algemeen, van de geldhoeveelheid. Het Federal Open Market Committee (FOMC) was reeds begonnen met het vaststellen van streefcijfers voor de monetaire aggregaten, zoals voorgeschreven door de Humphrey-Hawkins Act. Maar het was duidelijk dat het sentiment met de nieuwe voorzitter aan het veranderen was en dat er strengere maatregelen nodig waren om de groei van de geldhoeveelheid in de hand te houden. In oktober 1979 kondigde de FOMC haar voornemen aan om zich als beleidsinstrument te richten op de groei van de reserves in plaats van op de fed funds rate.

Het bestrijden van de inflatie werd nu gezien als noodzakelijk om beide doelstellingen van het tweeledige mandaat te bereiken, zelfs als dit tijdelijk een verstoring van de economische activiteit veroorzaakte en, gedurende enige tijd, een hoger werkloosheidscijfer. Begin 1980 zei Volcker: “Onze basisfilosofie is dat we na verloop van tijd geen andere keuze hebben dan de inflatoire situatie aan te pakken, omdat inflatie en werkloosheid na verloop van tijd samengaan…. Is dat niet de les van de jaren zeventig?” (Meltzer 2009, 1034).

Na verloop van tijd leidde een grotere controle op de groei van reserves en geld, hoewel niet perfect, tot een gewenste vertraging van de inflatie. Dit strakkere reservebeheer werd nog versterkt door de invoering van kredietcontroles begin 1980 en met de Monetary Control Act. In de loop van 1980 stegen de rentetarieven, daalden kort en stegen vervolgens weer. De kredietactiviteit daalde, de werkloosheid steeg en de economie kwam tussen januari en juli in een korte recessie terecht. De inflatie daalde, maar was nog steeds hoog, zelfs toen de economie zich in de tweede helft van 1980 herstelde.

Maar de Volcker Fed bleef de strijd tegen de hoge inflatie voortzetten met een combinatie van hogere rentetarieven en een nog tragere groei van de reserves. De economie kwam in juli 1981 opnieuw in een recessie terecht, die ernstiger en langduriger bleek te zijn en tot november 1982 duurde. De werkloosheid bereikte een hoogtepunt van bijna 11 procent, maar de inflatie bleef dalen en tegen het einde van de recessie was de inflatie op jaarbasis weer minder dan 5 procent. Na verloop van tijd, toen het streven van de Fed naar lage inflatie aan geloofwaardigheid won, liep de werkloosheid terug en brak voor de economie een periode van aanhoudende groei en stabiliteit aan. De Grote Inflatie was voorbij.

Tegen die tijd had de macro-economische theorie een transformatie ondergaan, voor een groot deel ingegeven door de economische lessen van die tijd. De belangrijke rol die de verwachtingen van het publiek spelen in de wisselwerking tussen het economisch beleid en de economische prestaties werd de rigueur in de macro-economische modellen. Het belang van tijdconsistente beleidskeuzes – beleidskeuzes waarbij welvaart op langere termijn niet wordt opgeofferd aan winst op korte termijn – en van geloofwaardigheid van het beleid werd algemeen erkend als noodzakelijk voor goede macro-economische resultaten.

Heden ten dage begrijpen centrale banken dat een verbintenis tot prijsstabiliteit essentieel is voor een goed monetair beleid en de meeste, waaronder de Federal Reserve, hebben specifieke cijfermatige doelstellingen voor de inflatie vastgesteld. Voorzover zij geloofwaardig zijn, hebben deze numerieke inflatiedoelstellingen opnieuw een anker voor het monetaire beleid ingevoerd. Aldus hebben zij de doorzichtigheid van de monetaire-beleidsbeslissingen vergroot en de onzekerheid verminderd, waarvan nu ook wordt ingezien dat zij noodzakelijk zijn voor de verwezenlijking van groei op lange termijn en maximale werkgelegenheid.