- 9/2/2020 2:36pm EDT

- Von Thomas Yeung, CFA, InvestorPlace Markets Analyst

Nach einem enttäuschenden Sommer scheint sich General Electric (NYSE:GE) endlich zu erholen. Mit der Rückkehr des Flugverkehrs zeichnen die Zahlen ein klares Bild nach der Pandemie: Die GE-Aktie ist nicht länger eine Wertfalle.

Value-Investoren haben sehr lange gewartet. Die GE-Aktie ist seit Juni um mehr als 20 % hinter dem S&P 500 zurückgeblieben, was zu der fast zwei Jahrzehnte andauernden Underperformance seit dem Rücktritt von CEO Jack Welch im Jahr 2001 hinzukommt.

Endlich scheint das Warten vorbei zu sein. Seit seinem Amtsantritt Ende 2018 hat Turnaround-CEO Larry Culp im Stillen die weniger profitablen Geschäftsbereiche von GE verkauft. Und trotz der Coronavirus-Pandemie, hier ist, warum GE das attraktivste Luftfahrtunternehmen in meiner Quantitative Stock Ranker (QSR) Liste geworden ist.

GE Aktie: Ein Kraftpaket der Luftfahrt

Jack Welch würde das abgespeckte GE von heute kaum wiedererkennen. Im März verkaufte das Unternehmen seine BioPharma-Sparte für 21,4 Milliarden Dollar an Danaher (NYSE:DHR). Nur zwei Monate später verabschiedete sich das Unternehmen von seinem 129 Jahre alten Glühbirnengeschäft und verkaufte es an Savant Systems, einen Hersteller von Hausautomatisierungstechnologie. Diese Schritte folgten auf Jahre der Demontage innerhalb des ehemaligen Konglomerats.

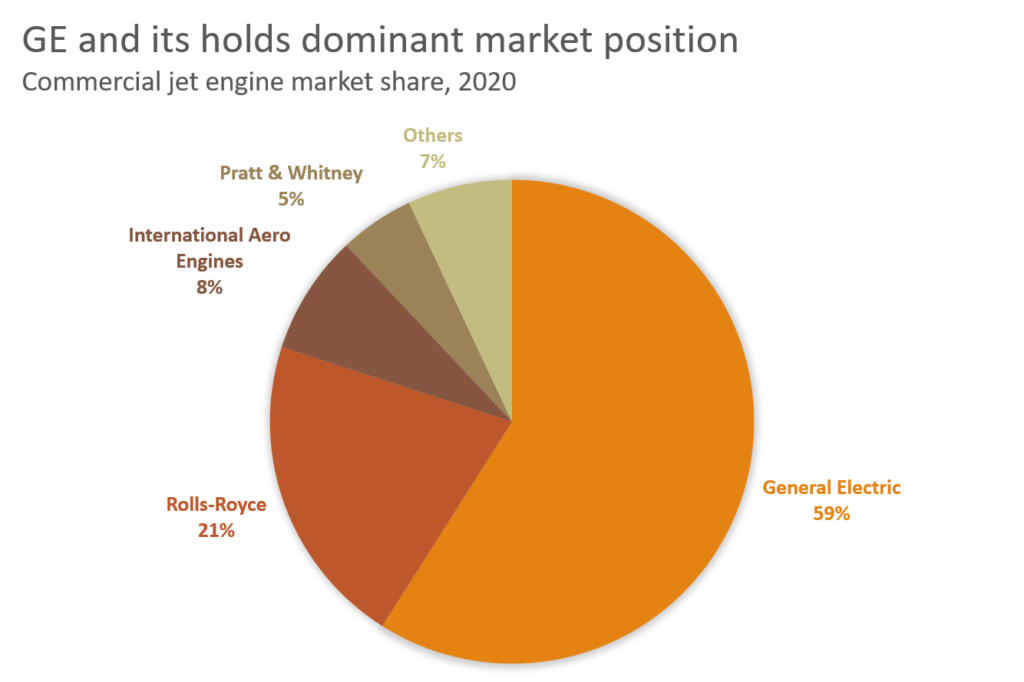

Heute dominiert GE das lukrative Geschäft mit der Wartung von Düsentriebwerken (sowie mit medizinischen Bildgebungsgeräten). Und im Gegensatz zur zersplitterten Luftfahrtindustrie erwirtschaftet das konsolidierte Triebwerksgeschäft erstaunlich hohe Gewinnspannen: Das Luftfahrtsegment von GE kontrolliert 59 % des Weltmarkts und erzielt eine Betriebsmarge von 20 %. Das liegt daran, dass kostenbewusste Fluggesellschaften bereit sind, mehr für treibstoffeffiziente Triebwerke auszugeben, auch wenn diese mit teuren Serviceverträgen verbunden sind.

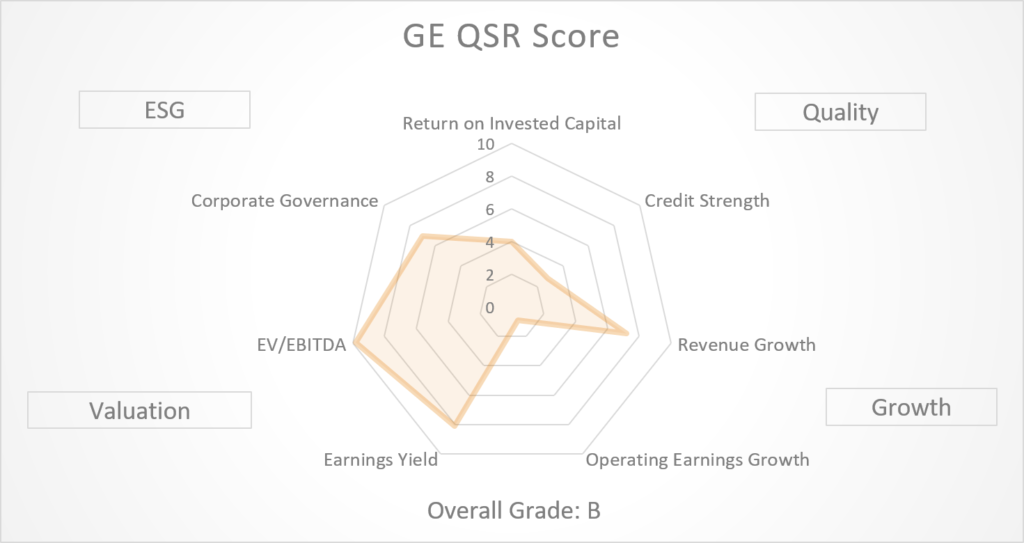

Diese Gewinne sind in meinem QSR-Bewertungssystem nicht unbemerkt geblieben. GE erhält jetzt ein „A“ in der Bewertung „Qualität für Wachstum“ und gehört damit zu den besten 10 % aller US-Großunternehmen.

GEs Rückkehr zu Wachstum vor der Pandemie

Es gibt jedoch nicht nur gute Nachrichten. Um diese Festungsmargen zu erreichen, hat GE einen entscheidenden Punkt geopfert: Wachstum.

Seit dem Höchststand im Jahr 2007 ist das EBITDA von GE um 81 % geschrumpft, da es Vermögenswerte ausgegliedert hat. Die Gewinne in der Luftfahrt, dem Kronjuwel des Unternehmens, sanken im ersten Halbjahr 2020 um 89 %, da die Nutzung der Flugzeuge zurückging. Heute liegt die QSR-Wachstumsbewertung von GE bei einem schwachen „C+“, was seine Gesamt-QSR-Note auf ein „B“ herabsetzt: Daten mit freundlicher Genehmigung von Gurufocus

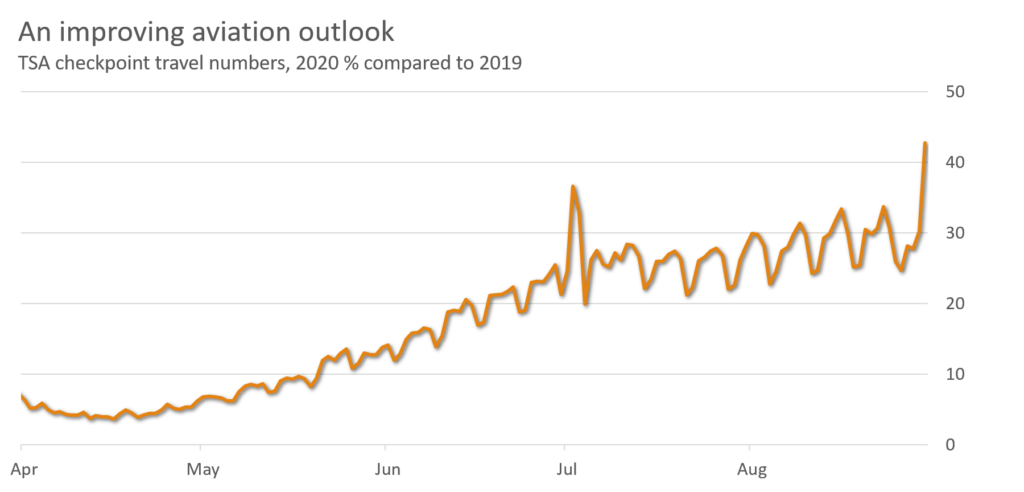

Während die International Air Transport Association (IATA), ein internationaler Verband für den Handel mit Fluggesellschaften, schätzt, dass sich die Nachfrage im Flugverkehr bis 2024 nicht normalisieren wird, gab es im Juli und August einige Verbesserungen. Ende August erreichte der Inlandsflugverkehr in China Berichten zufolge wieder 98 % des Vorjahresniveaus, während er in den USA wieder 42 % erreichte.

Diese Zahlen sind eine willkommene Nachricht für GEs Bilanz. Analysten schätzen nun, dass das EBITDA von GE von 4,15 Mrd. USD im Jahr 2020 auf 13,7 Mrd. USD im Jahr 2024 steigen wird, wenn die Triebwerke wieder in Betrieb genommen werden. Ein solcher Anstieg (nach Jahren mit sinkendem EBITDA) würde GEs QSR-Wachstumsbewertung auf ein „B+“ anheben und seine Gesamtbewertung auf ein „A“ schieben.

Damit ist GE das Unternehmen mit der besten Bewertung in der US-Luftfahrtindustrie.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Was kann schiefgehen? GE Capital

Die Bilanz von GE könnte ein Grund zur Sorge bleiben. Das Unternehmen erhält die Note „C“ für seine Finanzkraft, obwohl es über eine Liquidität von 41,4 Milliarden Dollar verfügt.

Warum? Das liegt daran, dass GE Capital, die Finanzierungssparte von GE, nach wie vor ein Wackelkandidat ist.

GE hat seit langem mit seinem alten Kapitalgeschäft zu kämpfen, trotz der Ausgliederung der Segmente Langzeitpflege und Hypothekenversicherung im Jahr 2004. Im Jahr 2018 behauptete die Bank of America, GE Capital habe „null Eigenkapitalwert“. Sie warnte, dass das Unternehmen durch Rechtsstreitigkeiten Milliarden verlieren könnte.

Das Management von GE hat Maßnahmen ergriffen, um die Bilanz des Unternehmens zu stützen. Im Jahr 2018 hatte GE Capital ein KGV von 5,7:1. Bis 2020 schrumpfte diese Zahl auf ein handlicheres Verhältnis von 4,2:1.

Das ist immer noch nicht perfekt; AerCap Holdings, das weltweit größte Flugzeugleasingunternehmen, hat ein noch niedrigeres Verhältnis von 3,7:1. Und letzten Donnerstag meldete der Konkurrent Rolls Royce (OTCMKTS:RYCEY) einen Rekordverlust von 5,4 Mrd. Pfund und warnte vor einem möglichen Konkurs (ein Zeichen für mögliche Turbulenzen in der Triebwerksbranche). Diese Maßnahmen sollten jedoch ausreichen, um GE das Überleben zu sichern, bis der Flugverkehr wieder aufgenommen wird. Im April bestätigte der Anleihe-Ratingdienst Moody’s das Investment-Grade-Rating Baa1.

Will GE Stock Rocket Back?

Die QSR-Werte haben das Comeback von GE schnell erkannt. Über 60 % der Einnahmen des Unternehmens stammen jetzt aus den margenstarken Bereichen Luftfahrt und Medizintechnik. Das verlustbringende Segment der erneuerbaren Energien hat vor kurzem einige bemerkenswerte Aufträge erhalten.

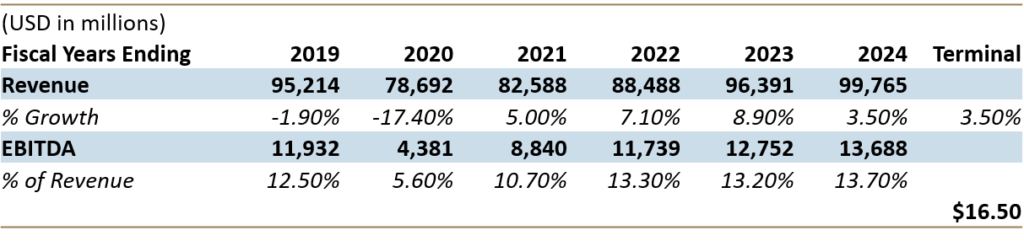

Analysten schätzen, dass GE bis 2024 über 99 Mrd. USD Umsatz und 13,7 Mrd. USD EBITDA erwirtschaften wird. Wenn man diese Zahlen in ein zweistufiges Discounted-Cashflow-Modell (DCF) einbezieht, ergibt sich für GE ein fairer Wert von 16,50 $, was einem Aufwärtspotenzial von 152 % gegenüber den aktuellen Kursen entspricht.

Die Chancen stehen gut, dass GE diese Erwartungen endlich erfüllen wird, da sich der jahrelange Turnaround auszuzahlen beginnt.

Auf dem Weg ins Jahr 2021 sollten Anleger, die an der Erholung der Luftfahrtindustrie teilhaben wollen, die GE-Aktie, einen unterbewerteten Rohdiamanten, unbedingt in Betracht ziehen.

Tom Yeung, CFA, ist ein registrierter Anlageberater, der es sich zur Aufgabe gemacht hat, die Welt des Investierens einfacher zu machen. Zum Zeitpunkt der Veröffentlichung hielt Tom Yeung (weder direkt noch indirekt) keine Positionen in den in diesem Artikel erwähnten Wertpapieren.

![]() AbonnierenAbbestellen

AbonnierenAbbestellen