Blue Shield of California versus United Health

Dies ist ein interessanter Vergleich.

Wir haben einen der größten landesweiten Anbieter (United Health), der gegen einen aufstrebenden regionalen Anbieter (Blue Shield of California) antritt.

- Es ist wirklich ein Test, worauf es bei der Bereitstellung von Krankenversicherungen ankommt…Größe gegen Geschicklichkeit.

- Beide Anbieter sind aggressiv im Bereich Business Health Plans und Medicare-fähige Versicherungen.

- Einzel- und Familienvergleich zwischen United Health undBlue Shield of California

- United Health verließ den kalifornischen IFP-Markt 2014.

- Im Jahr 2018 werden sie möglicherweise der einzige Anbieter mit nahezu landesweiter Abdeckung sein.

- Preisvergleich für individuelle Familientarife zwischen United Health und Blue Shield

- Interessanterweise sind die meisten HMO-Pläne von Blue Shield teurer als ihre PPO-Pläne auf einem bestimmten Niveau.

- Kundendienstvergleich zwischen United und Blue Shield

- Allerdings haben alle Anbieter seit 2014 in dieser Hinsicht gelitten.

- Netzvergleich zwischen Blue Shield und United

- Sie konnten es sich nicht leisten, ein reichhaltiges Netzwerk anzubieten UND die aktuelle Kostenspirale seit 2014 zu bewältigen.

- Die Netze nach 2014 sind um etwa 1/3 der alten Netze bzw. der aktuellen Arbeitgebernetze geschrumpft.

- Manchmal müssen wir Ärzte anrufen, um sie zu fragen, ob sie „CoveredCalifornia Blue Shield PPO“ annehmen.

- Individual Family Wrap für United und Blue Shield

- Vergleich der Gesundheitspläne für kleine Unternehmen zwischen UnitedHealth und Blue Shield of California

- Diese beiden Anbieter sind im Moment wirklich die beiden wettbewerbsfähigsten auf dem Markt außerhalb von Kaiser.

- Preisvergleich für Small Business Plans zwischen United Health und BlueShield

- PPO-Tarife für United und Blue Shield

- Im Grunde haben sie eine große Krankenhauszuzahlung zu den Hauptleistungen hinzugefügt.

- HMO-Pläne für United und Blue Shield

- Sie haben durchgängig gute Preise sowohl für volle HMO- als auch für enge HMO-Netze.

- Sie würden die HMO von United oder Shield nur nutzen, wenn Sie Zugang zu Anbietern, medizinischen Gruppen und Krankenhäusern außerhalb von Kaiser wollen.

- Kaiser Wrap mit Blue Shield oder United Health

- Wir können sogar den Arbeitgeberbeitrag auf einen Kaiser-Plan stützen (da sie so günstig sind) und die Mitarbeiter zwischen Kaiser oder United/Blue Shield wählen lassen.

- Kundendienst für Arbeitgeberpläne mit United und Blue Shield

- Wenn United viel günstiger ist, ist das ausschlaggebend für die Entscheidung.

- Netzvergleich für kleine Unternehmen

- Beide, United und Blue Shield, haben immer noch umfangreiche Arbeitgebernetze von Ärzten und Krankenhäusern.

- Online-Dienste für kleine Unternehmen

- RX-Vergleich für United und Blue Shield Employer Plans

- Small Business Comparison Wrap

- Senior Health Plan Vergleich zwischen United und Blue Shield of California

- Medicare Supplement Vergleich

- Im Moment ist Blue Shield of California einer der wettbewerbsfähigsten Anbieter im Supplement Bereich.

- An F plan is an F plan regardless of the carrier.

- Medicare Advantage Preisvergleich

- Advantage-Pläne sind in der Regel keine und Low-Cost-Pläne

- Vergleichen Sie den Preisunterschied mit der maximalen Eigenbeteiligung, für die Sie bei großen Rechnungen verantwortlich sein werden.

- Kundenservice-Vergleich für United Health und Blue Shield

- Denken Sie daran, dass Medicare diktiert, ob etwas mit einem Zusatzplan abgedeckt ist oder nicht.

- Das bedeutet, dass es ein bestimmtes und regionales Netzwerk von Ärzten gibt, das Sie nutzen müssen.

- Vergleich der Online-Dienste

- Medicare hat eine Menge Regeln dafür, was Träger tun können und was nicht.

- RX-Listen-Vergleich für United und Shield

- Beide, Shield und United, bieten Teil D-Pläne an, aber sie waren nicht sehr wettbewerbsfähig bei den Preisen.

- Dies kann ausschlaggebend dafür sein, welchen Anbieter und sogar welche Art von Plan (Vorteil oder Ergänzung) Sie wählen.

- United versus Blue Shield Review

Es ist wirklich ein Test, worauf es bei der Bereitstellung von Krankenversicherungen ankommt…Größe gegen Geschicklichkeit.

Beide Ansätze haben ihre Vor- und Nachteile, und wir werden bald herausfinden, welches Modell am besten funktioniert.

Sehr bald!

Shield hat in den letzten Jahren seinen Marktanteil explosionsartig vergrößert.

United ist sehr aggressiv bei der Preisgestaltung und der Gewinnung von Marktanteilen.

Jetzt geht’s los!

Gewöhnlich vergleichen wir alle drei primären Märkte, aber United hat sich weitgehend aus dem Einzel-/Familienmarkt zurückgezogen.

Wir werden uns diesen Markt trotzdem ansehen, aber natürlich werden wir uns dabei mehr auf die derzeitige Rolle von Shield konzentrieren.

Beide Anbieter sind aggressiv im Bereich Business Health Plans und Medicare-fähige Versicherungen.

Wir werden uns diese genauer ansehen.

Sie können hier direkt zum Abschnitt springen:

- Individual Family (einschließlich Covered California)

- Small Business (1-100 Mitarbeiter)

- Medicare-fähig

Lassen Sie uns anfangen!

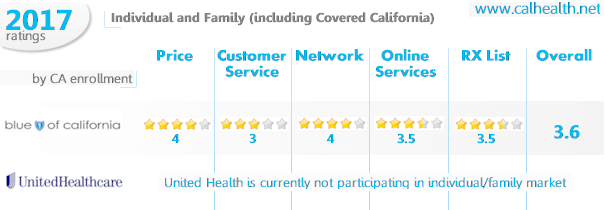

Einzel- und Familienvergleich zwischen United Health undBlue Shield of California

Das ist ein bisschen einseitig.

United Health verließ den kalifornischen IFP-Markt 2014.

Sie kamen für ein Jahr zurück und verließen ihn dann wieder.

Für 2017 und 2018 sind sie offiziell raus.

Das gilt für Covered California und außerhalb der Börse.

United war schon vor Obamacare nie dauerhaft auf dem Einzel-/Familienmarkt vertreten.

In Kalifornien sowieso.

Blue Shield ist das genaue Gegenteil!

Sie haben die Einführung des ACA (Affordable Care Act) voll angenommen und sind seit 2014 der dominierende Anbieter.

Im Jahr 2018 werden sie möglicherweise der einzige Anbieter mit nahezu landesweiter Abdeckung sein.

Anthem BlueCross (separater Anbieter für Einzelpersonen/Familien) verlässt die meisten kalifornischen Bezirke.

Sie werden nur noch in Nordkalifornien vertreten sein.

Damit bleibt Blue Shield als letzter Anbieter übrig.

Das ist eine große Sache.

Anthem und Blue Shield waren die beiden „PPO“-Träger.

Auch wenn Anthem zum EPO überging, funktionierte es in den meisten Aspekten noch wie ein PPO.

Jetzt haben wir Blue Shield.

Wenn Sie einen Plan im PPO-Stil wollen, dann heißt es ab 2018 Blue Shield oder Pleite.

Wir werden jedes Jahr aktualisieren, wenn wir neue Informationen erhalten, aber im Moment…

Wir haben nur noch einen echten PPO-Anbieter.

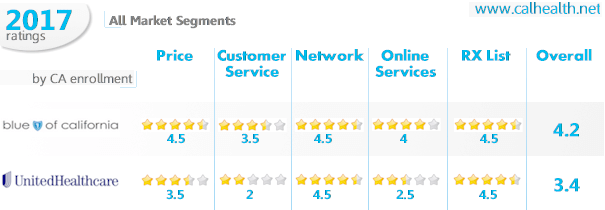

Schauen wir uns also die Anbieter für unsere 5 Kategorien an:

- Preis

- Kundenservice

- Netz

- Online-Services

- RX-Liste

Beginnen wir!

Preisvergleich für individuelle Familientarife zwischen United Health und Blue Shield

Auch hier nimmt United derzeit nicht teil…wie sieht es mit Blue Shield’spricing aus?

Wenn Sie PPO wollen, sind sie die einzige Option, also ist das ziemlich einfach.

Hier finden Sie weitere Informationen über PPO gegenüber HMO.

Blue Shields PPO ist in der Regel höher als die auf dem Markt erhältlichen PPO-Pläne, was sinnvoll ist.

Interessanterweise sind die meisten HMO-Pläne von Blue Shield teurer als ihre PPO-Pläne auf einem bestimmten Niveau.

Wir erwarten, dass Shield jetzt 40% des gedeckten Ca-Marktes auffrisst, da sie der einzige PPO sind.

Sie können die Pläne von Blue Shield hier schnell zitieren:

Kundendienstvergleich zwischen United und Blue Shield

Selbst als United auf dem Einzelmarkt war, hat Shield sie hier geschlagen.

Es gibt Stärken, wenn man ein großer, landesweiter Anbieter ist, und leider gehört der Kundenservice nicht dazu.

Allerdings haben alle Anbieter seit 2014 in dieser Hinsicht gelitten.

Viele Spediteure mussten aggressiv Kosten einsparen, und das schlägt sich in der Anzahl der Mitarbeiter nieder.

Wir haben gesehen, dass der Kundenservice der Spediteure seit der Einführung des ACA deutlich zurückgegangen ist.

Shield ist jetzt wahrscheinlich einer der besten (mit Kaiser), aber es ist schwer, sich für einen der Träger zu begeistern, wenn es um Abrechnungen, Ansprüche und Änderungen geht.

Als zertifizierter Covered Ca-Agent sind wir natürlich da, um bei Problemen zu helfen.

Unser Service ist kostenlos.

Denken Sie daran, dass viele der Probleme ihren Ursprung bei Covered Ca haben und dort behoben werden müssen.

Da können wir wirklich helfen!

Rufen Sie uns unter 800-320-6269 an oder schicken Sie uns eine E-Mail.

Wir können Ihnen einen Teil des Stachels aus dieser neuen Post-ACA-Kundenservicewelt nehmen!

Netzvergleich zwischen Blue Shield und United

Eine der größten Stärken von United war ihr Netz.

Sie hatten alle guten Ärzte!

Das mag zum Teil der Grund sein, warum sie nicht mehr teilnehmen.

Sie konnten es sich nicht leisten, ein reichhaltiges Netzwerk anzubieten UND die aktuelle Kostenspirale seit 2014 zu bewältigen.

Sie haben jetzt kein Netzwerk mehr, da sie nicht an individuellen Familienplänen teilnehmen.

Was ist mit Shield?

Die Netze nach 2014 sind um etwa 1/3 der alten Netze bzw. der aktuellen Arbeitgebernetze geschrumpft.

Daran führt kein Weg vorbei.

Das PPO-Netz von Blue Shield hat die gleiche Schrumpfung erfahren.

Sie haben seit 2014 sicher einige Verbesserungen vorgenommen…die Hinzufügung der UC’s ist die große eine.

Wenn Sie Ihr Angebot unten ausführen, gibt es eine Schaltfläche „Provider Search“ unter dem Plan.

Nutzen Sie diese, um zu sehen, ob Ihre Ärzte im Netz sind.

Manchmal müssen wir Ärzte anrufen, um sie zu fragen, ob sie „CoveredCalifornia Blue Shield PPO“ annehmen.

Es kommt vor, dass sie nicht im Online-Verzeichnis aufgeführt sind, aber einen Vertrag haben.

Dann ist es am besten, anzurufen.

Individual Family Online Services for United and Blue Shield

Da Shield ein kleinerer, regionaler Anbieter ist, sind sie hier reaktionsschneller.

Als Reaktion auf die Kostenzwänge haben sie wirklich in ihre Online-Dienste investiert.

Bei den Online-Optionen liegen sie gleichauf mit Kaiser, einschließlich der folgenden:

- Abrechnungshistorie und -details

- Zugang zum personalisierten Anbieterverzeichnis

- Details zu den Leistungen

Ihre Online-Dienste wurden in den letzten Jahren komplett überarbeitet.

RX-Liste für Blue Shield versus United

Die RX-Listen wurden nach 2014 ebenfalls zurückgefahren.

United’s ursprünglich war ziemlich robust, aber das kann der Grund sein, warum sie nicht mehr in der Einzel-/Familienmarkt.

Blue Shield’s RX Liste schrumpfte auch, aber hat in der Regel besser als die anderen Träger noch auf dem Markt.

Wir haben zahllose Vergleiche für Einzelpersonen angestellt, und immer hatte Shield mehr Medikamente im Angebot.

Individual Family Wrap für United und Blue Shield

Bis United wieder auf den kalifornischen Einzel-/Familienmarkt zurückkehrt, ist dies ein kurzer Vergleich.

Wir können uns glücklich schätzen, dass Blue Shield der letzte Anbieter ist, der fast landesweit vertreten ist.

Die meisten HMOs sind nur in bestimmten Gebieten verfügbar.

Wir werden Sie auf dem Laufenden halten, wenn wir neue Informationen über die Teilnahme von United erhalten, aber es ist unwahrscheinlich, dass es noch ein paar Jahre dauert.

Nun…zu den Vergleichen für kleine Unternehmen.

Vergleich der Gesundheitspläne für kleine Unternehmen zwischen UnitedHealth und Blue Shield of California

Jetzt können wir endlich die beiden Anbieter vergleichen!

Sie sind beide aggressiv auf dem Markt für Krankenversicherungen für Arbeitgeber mit sehr unterschiedlichen Taktiken.

Diese beiden Anbieter sind im Moment wirklich die beiden wettbewerbsfähigsten auf dem Markt außerhalb von Kaiser.

Später werden wir erklären, wie man sie Seite an Seite mit Kaiser anbieten kann, um das Beste aus beiden Welten zu erhalten!

Vergleichen wir sie jetzt anhand der wichtigsten Komponenten:

- Preis

- Kundenservice

- Netz

- Online-Dienste

- RX-Liste

Zuerst auf dem Deck…Preis! (immer).

Preisvergleich für Small Business Plans zwischen United Health und BlueShield

Die Preisgestaltung der Anbieter neigt dazu, im Laufe der Zeit zu schwanken.

Ein Anbieter wird sehr wettbewerbsfähig sein und im Laufe einiger Jahre langsam nachgeben.

Im Wesentlichen versuchen die Anbieter, Marktanteile aufzukaufen, und dann kommen die Ansprüche ein paar Jahre später mit Wucht zurück.

Das könnte bei United jetzt der Fall sein.

Ihre Tarife sind für die vollen Netze sehr aggressiv bepreist.

PPO-Tarife für United und Blue Shield

Sie haben das teilweise mit einem Trick erreicht.

Sie haben eine Reihe von Plänen mit dem Namen Direct auf der PPO-Seite.

Im Grunde haben sie eine große Krankenhauszuzahlung zu den Hauptleistungen hinzugefügt.

Dies scheint ihre Preisgestaltung ziemlich viel reduziert zu haben.

Sie haben auch enge Netzwerk-Pläne Suiten wie Core, die Sie nebeneinander anbieten können.

Blue Shield ist in der Regel die 2. beste preisliche PPO-Plan auf dem Markt hinterUnited.

Es ist wichtig, Ihr spezifisches Angebot zu erstellen, da die demografischen Gegebenheiten die Angebote hier wirklich beeinflussen können:

Wir werden alle Anbieter nebeneinander anbieten, um zu sehen, was verfügbar ist.

HMO-Pläne für United und Blue Shield

United hatte schon immer eine starke HMO-Präsenz.

Das hat sich nicht geändert!

Sie haben durchgängig gute Preise sowohl für volle HMO- als auch für enge HMO-Netze.

HMO ist nicht die Stärke von Blue Shield.

Sie sind de facto der PPO-Anbieter auf dem Markt im Moment.

Allerdings ist die größte HMO bei weitem Kaiser.

Es ist ihr Geschäft zu verschenken!

Sie würden die HMO von United oder Shield nur nutzen, wenn Sie Zugang zu Anbietern, medizinischen Gruppen und Krankenhäusern außerhalb von Kaiser wollen.

Ansonsten… ein sehr beliebter Ansatz ist der Kaiser Wrap!

Kaiser Wrap mit Blue Shield oder United Health

Im Wesentlichen können wir Kaiser Seite an Seite mit entweder Blue Shield oderUnited anbieten.

Wir können sogar PPO- und HMO-Pläne mit dem Nicht-Kaiser-Träger neben Kaiser für jeden Mitarbeiter anbieten.

Wir können sogar den Arbeitgeberbeitrag auf einen Kaiser-Plan stützen (da sie so günstig sind) und die Mitarbeiter zwischen Kaiser oder United/Blue Shield wählen lassen.

Dies ist unglaublich beliebt, da viele Mitarbeiter Kaiser wollen, während viele andere Ärzte außerhalb haben, zu denen sie Zugang haben wollen.

Wir können den Kaiser Wrap mit dem günstigsten PPO-Träger hier anbieten:

Bitte lassen Sie uns wissen, wenn Sie Fragen haben, unter 800-320-6269 oder per E-Mail.

Kundendienst für Arbeitgeberpläne mit United und Blue Shield

Shield ist hier im Vorteil.

Hauptsächlich liegt es daran, dass sie ein regionaler Anbieter sind, der schneller reagiert.

United ist gigantisch.

Eine der drei großen landesweiten Fluggesellschaften.

Die Kundenbetreuer können sehr wohl aus Wisconsin kommen und viele Märkte bedienen.

Kalifornien unterscheidet sich sehr von den meisten Märkten.

Unternehmen erwarten mehr.

Unternehmen sind es gewohnt, mehr zu bekommen!

Blue Shield ist lokal und ihre Leute sind in Kalifornien.

Das macht einen großen Unterschied.

Wir haben tagtäglich mit den Anbietern zu tun.

Wir können Ihnen sagen, dass es einen Unterschied gibt.

Allerdings ist die Erschwinglichkeit jetzt das Wichtigste.

Wenn United viel günstiger ist, ist das ausschlaggebend für die Entscheidung.

Als zugelassene Krankenversicherungsmakler helfen wir Ihnen trotzdem bei den Fragen.

Werfen wir einen Blick auf ein wichtiges Anliegen der Arbeitnehmer.

Netzvergleich für kleine Unternehmen

Es gibt viele Beschwerden (zu Recht) auf der Einzel-/Familienseite in Bezug auf die Ärztenetze.

Sie sind ungefähr um ein Drittel geschrumpft.

Das ist nicht das Problem auf der Arbeitgeberseite.

Beide, United und Blue Shield, haben immer noch umfangreiche Arbeitgebernetze von Ärzten und Krankenhäusern.

Es ist sehr üblich, dass beide Anbieter von jedem beliebigen Arzt oder Krankenhaus akzeptiert werden.

Dies gilt für die vollen Netze, wohlgemerkt.

Die Anbieter haben auch enge Netze, die kleiner sind.

Das erfordert ein wenig Forschung.

Wir können alle Ärzte für Sie recherchieren oder Sie senden uns die Links der Anbieter für einen bestimmten Plan.

Wenn Sie den untenstehenden Kostenvoranschlag ausführen, teilen Sie uns die Namen der Ärzte/Einrichtungen und die Städte mit, die wir im Rahmen des Kostenvoranschlags prüfen sollen.

Online-Dienste für kleine Unternehmen

Betrachten wir das Ganze aus zwei Blickwinkeln.

Die Online-Dienste des Mitglieds und die des Arbeitgebers.

Aus der Sicht des Mitglieds sind beide ziemlich vergleichbar, obwohl Blue Shieldh definitiv stark in sein Mitgliederportal investiert hat.

Sie haben da einen leichten Vorteil.

Für den Arbeitgeber schneidet Shield viel besser ab.

Sie ermöglichen alle Arten von Kontoinformationen und -pflege über das Online-Portal.

Das macht die Dinge für Unternehmen mit viel Umsatz wirklich einfacher.

Wir haben Bauunternehmen mit hoher Aktivität und das hilft wirklich.

Wir bearbeiten die Änderungen immer für unsere Kunden, aber es ist viel einfacher und schneller, Konto- und Mitgliederänderungen online über das System von Shield zu verwalten.

United ist definitiv angemessen, aber nicht auf dem Niveau von Shield.

RX-Vergleich für United und Blue Shield Employer Plans

United hat hier einen leichten Vorsprung, wenn es um die Liste der zugelassenen Medikamente geht.

Sehr gering.

Seit 2014 sind die Träger definitiv verwalten ihre Liste der Medikamente aggressiver.

RX und Arzt Erstattungen sind wirklich die einzige Möglichkeit, die Kosten zu begrenzen.

Weder Blue Shield oder United ging nach der Gruppe RX-Liste die Art und Weise AnthemBlue Cross tat.

Sie werden wahrscheinlich in den neuen Jahren haben, wenn die Dinge nicht ändern, aber für jetzt, sie beide bieten eine umfassende RX-Formulare Liste von Medikamenten.

Small Business Comparison Wrap

Für die meisten Unternehmen wird United aufgrund ihres Preisvorteils die erste Wahl sein.

Sie sind vielleicht etwas schwieriger zu handhaben (mehr auf der Seite der Anmeldung/Erneuerung) als Blue Shield, aber die Kosten sind heutzutage entscheidend.

Es ist wichtig, die Tarife in Ihrer Region speziell für Ihr Unternehmen zu überprüfen, da sie variieren können.

Stellen Sie hier Ihr Angebot für Unternehmenspläne einschließlich Blue Shield und United zusammen:

Unsere Hilfe ist für Sie zu 100% kostenlos. Bitte lassen Sie uns wissen, wie wir Ihnen helfen können.

Zu Medicare!

Senior Health Plan Vergleich zwischen United und Blue Shield of California

Sowohl United als auch Blue Shield bieten in Kalifornien Medicare-Ergänzungen und Advantage-Pläne an.

Es ist wichtig, zunächst den Unterschied zwischen Advantage-Plänen und Medicare-Ergänzungen zu verstehen.

Das ist entscheidend, bevor man die Anbieter vergleicht.

Zweitens ist United derzeit der Underwriter für AARP-Pläne.

AARP-Medicare-Pläne sind im Wesentlichen United Health.

United hat seine eigenen eigenständigen Medicare-Pläne, aber AARP ist ein dominierender Akteur in diesem Segment.

Werfen wir einen Blick auf den Vergleich dieser Prioritäten:

- Preisgestaltung

- Kundenservice

- Netz

- Online-Dienste

- RX-Liste

Zuerst das Wichtigste.

Medicare Vergleich der Preise für United und Blue Shield

Wir werden uns beide Arten von Plänen ansehen.

Sie können Ihr Medicare Supplement und Advantage Plan Angebot hier abrufen:

Zuerst, Medicare Supplement Preisgestaltung.

Medicare Supplement Vergleich

Im Moment ist Blue Shield of California einer der wettbewerbsfähigsten Anbieter im Supplement Bereich.

Sie konkurrieren wirklich auf dem F-Plan, der sehr wettbewerbsfähig ist.

Sie haben noch keinen G-Plan (der Ersatz für den F-Plan), aber der kommt im Januar 2018.

United’s medicare supplement plans have not been very competitive.

Keep in mind that Medicare supplement benefits are standardized.

An F plan is an F plan regardless of the carrier.

Pricing and pricing stability becomes really important.

Right now, Blue Shield wins the Supplement battle.

What about Advantage plans?

Medicare Advantage Preisvergleich

Dies ist ein wenig komplizierter.

Advantage-Pläne sind in der Regel keine und Low-Cost-Pläne

Die Leistungen können sich von Plan zu Plan unterscheiden, so dass Sie wirklich Ihre Quote hier laufen lassen müssen, um zu sehen, was besser ist:

Vergleichen Sie den Preisunterschied mit der maximalen Eigenbeteiligung, für die Sie bei großen Rechnungen verantwortlich sein werden.

Wir helfen Ihnen gerne bei diesem Vergleich.

Unsere Hilfe ist für Sie als lizenzierte kalifornische Vertreter zu 100 % kostenlos.

Wie sieht es mit dem Kundenservice aus?

Kundenservice-Vergleich für United Health und Blue Shield

Dieser Aspekt ist bei den beiden Anbietern ziemlich vergleichbar, wobei Blue Shield einen leichten Vorteil hat.

Denken Sie daran, dass Medicare diktiert, ob etwas mit einem Zusatzplan abgedeckt ist oder nicht.

Der Träger zahlt dann entsprechend.

Bei den Advantage-Plänen haben die Träger mehr Mitspracherecht.

Wir sehen in diesem Prozess keinen allzu großen Unterschied zwischen den beiden Trägern.

Die Unterschiede im Kundenservice sind unserer Meinung nach nicht groß genug, um die Preisunterschiede aufzuwiegen.

Netzvergleich für den Seniorenmarkt

Für Ergänzungen…ist es einfach.

Wenn der Arzt Medicare annimmt, ist es gut!

Beide Träger sind in diesem Prozess gleich.

Sie sind tatsächlich an Medicare gebunden und zahlen entsprechend den Leistungen des Plans.

Advantage-Pläne sind anders.

Sie sind im Wesentlichen HMO von Natur aus.

Das bedeutet, dass es ein bestimmtes und regionales Netzwerk von Ärzten gibt, das Sie nutzen müssen.

Pflegeentscheidungen werden auch teilweise vom Träger getroffen.

Das ist der Ausgleich für die niedrigeren Preise der Advantage-Pläne.

Wenn Sie Ihre Medicare Advantage-Quote hier abrufen, finden Sie einen Link für die Anbietersuche.

Sichern Sie sich ab oder fragen Sie Ihren Arzt, welchen Advantage-Plan er akzeptiert.

Vergleich der Online-Dienste

Die meisten Medicare-Pläne haben ziemlich schlechte Online-Dienste.

Das ist nicht wirklich ihre Schuld.

Medicare hat eine Menge Regeln dafür, was Träger tun können und was nicht.

Wir verstehen das zum Teil, denn sie sollen die Senioren schützen.

Wir haben Senioren in ihren 70ern und 80ern begleitet, und sie brauchen definitiv einen Anwalt!

Mit der Zeit werden wir vielleicht mehr Online-Dienste für ältere Mitglieder zu Zusatzversicherungen und Advantage-Plänen sehen.

Nach der Vergangenheit zu urteilen, wird es ein langsamer, methodischer Prozess sein.

Das ist auch gut so!

RX-Listen-Vergleich für United und Shield

Bei den Ergänzungen geht es eigentlich um Teil D.

Teil D ist eine separate Police, die man kauft, um die Kosten für Medikamente zu decken.

Beide, Shield und United, bieten Teil D-Pläne an, aber sie waren nicht sehr wettbewerbsfähig bei den Preisen.

Sie sind genau in der Mitte der Packung.

Mit Ihren Medikamenten/Dosierungen können wir einen schnellen Bericht direkt durchMedicare laufen lassen, um die besten Optionen für Ihre Situation zu zeigen.

Advantage-Pläne sind ein wenig anders.

Medikation kann im Plan enthalten sein.

Das bedeutet, dass der Plan seine eigene Liste von Medikamenten hat, die abgedeckt sind.

Die Liste wird vom Anbieter aus Kostengründen verwaltet.

Wenn Sie bereits Medikamente haben, ist es wichtig, deren Verfügbarkeit zu prüfen.

Dies kann ausschlaggebend dafür sein, welchen Anbieter und sogar welche Art von Plan (Vorteil oder Ergänzung) Sie wählen.

Wir helfen Ihnen gerne bei diesem Vergleich!

United versus Blue Shield Review

So….unser neuer regionaler Superstar (Blue Shield) steht dem landesweiten Anbieter gegenüber, den es zu schlagen gilt (United).

Wie Sie sehen können, kommt es wirklich darauf an, welchen Markt Sie betrachten.

Das Nettoergebnis..

United hat sich aus dem Einzel-/Familienmarkt zurückgezogen, einschließlich Covered Ca. Das ist einfach.

United hat aggressive Preise für Gruppengesundheitspläne. Das ist schwer zu kompensieren.

Blue Shield ist preislich besser für Zusatzversicherungen. Advantage erfordert einen personalisierten Vergleich (kann in beide Richtungen gehen).

Sie können Ihre Angebote über alle Träger für Einzelpersonen/Familien oder kleine Unternehmen laufen lassen.

Wir helfen Ihnen gerne.

Unsere Hilfe ist kostenlos und wir haben schon Tausende von Kaliforniern durch diesen Prozess geführt.

Wie können wir helfen?