Inflation as Measured by CPI (Created by Sam Marshall, Federal Reserve Bank of Richmond)

この特に悪い政策、そして特に金融政策のエピソードについて理解するには、三つの異なるが関連した部分で物語ることが有用であろう。 これは一種の科学捜査であり、大インフレが発生した動機、手段、機会を検証するものである。 フィリップス曲線と完全雇用の追求

この物語の最初の部分は、大インフレの根底にある動機で、大恐慌の直後にまでさかのぼりますが、この時期はマクロ経済理論や政策にとって同様に大きな変革期でした。 第二次世界大戦が終わると、議会は経済の安定化を促進するための政策に目を向けた。 その中で最も注目すべきは、1946年に制定された雇用法である。 この法律は、「最大限の雇用、生産、購買力を促進する」ことを連邦政府の責務とし、財政政策と金融政策の協調を強化することを規定した1。 この法律は、「最大限の雇用、安定した物価、適度な長期金利という目標を効果的に促進するために、通貨および信用総額の長期的な成長を維持する…」という現在の連邦準備制度の二重の義務の根幹となっている(Steelman 2011)。

第二次大戦後の時代の政策を導く正統性は、ケインズ主義の安定政策だったが、1930年代に米国と世界中で起こった未曾有の大失業という辛い記憶によって大きく動かされていた。 この政策の焦点は、財政当局による歳出・課税政策と中央銀行による金融政策によって、総支出(需要)を管理することであった。 金融政策は総支出を管理し、経済活動を安定化させるために用いられ、また用いられるべきであるという考え方は、今日でもFRBをはじめとする中央銀行の政策の指針として一般に受け入れられている考え方である。 しかし、1960年代と1970年代の安定化政策の実施にとって重要かつ誤った前提は、失業とインフレの間に安定的で利用可能な関係が存在するというものであった。 具体的には、恒久的に低下する失業率は、適度に高いインフレ率で「買う」ことができると一般に考えられていた。

「フィリップス曲線」は、経済的福利に大きな損害を与える失業と、時には不便とみなされるインフレの間の長期的トレードオフであるという考えは、雇用法による指示を強力に追求しようとする政策立案者にとって魅力ある仮定だった2。 しかし,フィリップス曲線の安定性は,経済学者のエドモンド・フェルプス(1967)とミルトン・フリードマン(1968)が警告したように,運命的な仮定であった。 フェルプス曰く、「静的な『最適』を選べば、製品市場と労働市場の参加者はインフレを予想することを学び…そして、彼らの合理的で先回りした行動の結果として、フィリップス曲線は徐々に上方にシフトすると考えるのが合理的だ…」と。 (Phelps 1967; Friedman 1968)。 言い換えれば、政策立案者が追求したかったかもしれない低失業率と高インフレのトレードオフは、おそらく誤った取引であり、維持するためにますます高いインフレを要求することになるであろう。 ブレトン・ウッズの崩壊

連邦準備制度理事会の政策がしっかりしていれば、より低い失業率を追求するためにフィリップス曲線を追うことは起こりえなかっただろう。 そして1960年代には、ブレトンウッズ協定を通じて、米ドルは金に対して非常に弱いながらも固定されていた。

第二次世界大戦中、世界の工業国は、世界貿易を促進することによって、より大きな経済の安定と平和をもたらすことを期待する世界通貨制度に合意した。 このシステムは、1944年7月にニューハンプシャー州のブレトンウッズで44カ国によって合意され、世界の通貨と米ドルの間の固定為替レートを規定し、米ドルは金にリンクされていた3

しかし、ブレトンウッズシステムはその実施において多くの欠陥があり、その中でも、国内の経済目標とは両立しない世界の通貨間の固定パリティを維持しようとするものであった。 多くの国は、フィリップス曲線を上昇させ、失業とインフレの関係をより有利にすることを約束する金融政策を追求していたのです。 世界貿易が拡大するにつれて、ドル準備に対する需要も増加した。 一時期、国際収支が赤字になることでドル需要が満たされ、海外の中央銀行がドル準備をどんどん積み増した。 1960 年代後半にインフレが進行すると、ドルから金への交換が進み、1971 年夏にはニクソン大統領が海外の中央銀行によるドルから金への交換を停止した。 その後2年間、短命に終わったスミソニアン協定によって世界の通貨体制を救おうとしたが、ブレトン・ウッズ体制と同様、すぐに崩壊してしまった。 7148>

金との最後のつながりが断たれたことで、米ドルを含む世界のほとんどの通貨は完全に固定されなくなった。 世界的な危機の時期を除いて、先進国の通貨のほとんどが償還不能な紙幣本位制になったのは、歴史上初めてのことでした。 財政不均衡、エネルギー不足、悪いデータ

1960年代後半から1970年代前半は、米国経済にとって激動の時代だった。 ジョンソン大統領の「偉大なる社会」法案は、ベトナム戦争で財政が逼迫していた時期に、広範な社会的イニシアチブにまたがる大規模な支出プログラムをもたらした。 このような財政不均衡の拡大は金融政策を複雑にした。

財務省の資金調達計画に干渉するような金融政策行動を避けるために、FRBは「イーブン・キール」政策を実施する慣行に従った。 これは実質的には、中央銀行が政策の変更を実施せず、財務省の発行が発表されてから市場に売却されるまでの間、金利を一定に保つことを意味した。 通常の状況下では,財務省の発行は頻 繁には行われず,FRB の平準化政策は金融政 策の実施に大きな支障をきたすことはなかった。 しかし,国債発行がより一般的になると,連邦準備制度理事会(FRB)のイーブンキール原則への固執が,金融政策の実施をますます制約するようになった(Meltzer 2005)。

より破壊的な力は,石油コストの上昇と米国の成長の低下をもたらすエネルギー危機の繰返しであった。 最初の危機は、1973年10月に始まったアラブの石油禁輸で、約5カ月間続いた。 この間、原油価格は4倍に上昇し、1979年にイラン革命による第二次エネルギー危機が起こるまで、この状態が続いた。 7148>

1970年代、経済学者や政策立案者は、総体的な物価上昇を異なるインフレタイプに分類することが一般的になり始めた。 「需要引き込み型」インフレは、マクロ経済政策、特に金融政策の直接的な影響であった。 これは、経済が通常の生産能力を超えて、より高価な資源を引き込むことなく、経済が生産できるレベルを超える支出を生み出す政策から生じるものであった。 この「コストプッシュ」インフレは、生産の連鎖を経て小売価格の上昇にもつながった。 しかし、石油価格の上昇に対応して発生した失業率の上昇は、そうではなかった。

準備金の管理についてほとんど、あるいは全く固定されない完全雇用を作り出すという使命によって動機づけられ、連邦準備制度は、大規模で上昇する財政不均衡を調整し、エネルギーコストによって生じる逆風に寄り掛かった。 これらの政策はマネーサプライの拡大を加速させ、失業率を下げることなく物価全体を上昇させた。

悪いデータ(または少なくともデータに対する悪い理解)も政策立案者の障害となった。 経済学者のアタナシオス・オルファニデスは、大インフレに至るまで、およびその最中に政策立案者が手にしていた情報を振り返り、潜在産出量のリアルタイム推定値が著しく過大であり、完全雇用と一致する失業率の推定値が著しく過小であったことを明らかにした。 つまり、政策立案者は政策のインフレ効果も過小評価していた可能性が高い。 さらに悪いことに、フィリップス曲線は、その安定性が連邦準備制度理事会の政策決定の重要な指針であったが、動き始めた。 インフレと失業の安定したトレードオフが不安定であることが判明したのである。 政策立案者が「現実の」変数をコントロールする能力は儚いものであった。 この真実には失業率も含まれ、失業率は「自然」率付近で揺れ動いた。 政策立案者が利用しようと期待したトレードオフは存在しなかった。

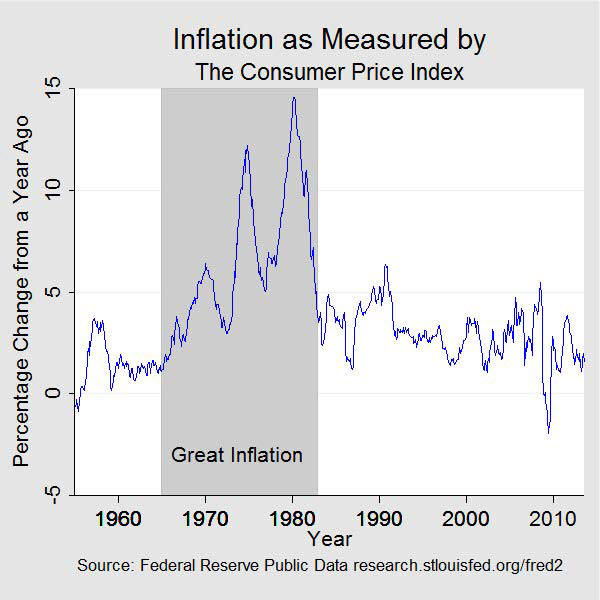

企業や家計が物価上昇を評価し、実際に期待するようになると、インフレと失業の間のトレードオフはより好ましくない交換となり、やがてインフレも失業も受け入れがたい高さにまでなった。 これが「スタグフレーション」の時代である。 この物語が始まった1964年、インフレ率は1%、失業率は5%であった。 10年後、インフレ率は12%を超え、失業率は7%を超えていた。 1980 年の夏までに,インフレ率は 14.5%近くになり,失業率は 7.5%を超えた。

Federal Reserve の職員は,発生しているインフレに気づかないわけではなく,金融政策は完全雇用と物価安定をもたらすように調整されなければならないという二元論を十分認識していた。 実際,1946 年の雇用法は 1978 年に完全雇用・均衡成長法によって再修正され,この法案の著者にちなんでハンフリー・ ホーキンス法としてより一般的に知られている。 ハンフリー・ホーキンス法は,連邦準備制度理事会(FRB)に完全雇用と物価安定の追求を明確に命じ,中央銀行に対して様々な通貨総額の成長目標を設定し,半期ごとに金融政策報告書を議会に提出するよう求めた5。 のちにアーサー・バーンズFRB 議長が主張したように,連邦準備制度理事会ではともかく,国民と政府の頭の中では完全雇用が最優先事項であった(Meltzer 2005)。 しかし,インフレ問題に正面から取り組むことは, 経済と雇用にとってあまりにもコストがかかりすぎるとい う明確な認識もあった

。 ニクソン政権は1971年から1974年にかけて、賃金と物価の統制を3段階に分けて導入した。 これらのコントロールは物価の上昇を一時的に鈍らせただけで、特に食料とエネルギーの不足を悪化させた。 フォード政権も同様であった。 インフレを「敵ナンバーワン」と宣言した大統領は、1974年にWhip Inflation Now(WIN)プログラムを導入し、倹約を奨励する自主的な対策を講じた。 これは失敗だった。

1970年代後半になると、国民は金融政策がインフレに偏ることを期待するようになった。 そして、彼らはますますインフレに不満を持つようになった。 調査によると、1970年代後半には経済や政府の政策に対する国民の信頼が悪化していた。 そしてしばしば、インフレは特別な悪であるとされた。 金利は1965年から上昇を続け、1970年代が終わるとさらに急上昇した。 この間、企業投資は減速し、生産性は低下し、対外貿易収支は悪化した。 しかし、許容できないほどの高インフレと高失業率の状況に陥ると、政策立案者は不幸なジレンマに直面することになった。 高い失業率と戦うことは、ほぼ確実にインフレ率をさらに上昇させ、一方、インフレと戦うことは、同様に確実に失業率をさらに上昇させることになる。 彼が就任した8月、前年比インフレ率は11%を超え、国民の失業率は6%弱であった。 この頃までには、インフレを抑えるには、特に準備金の増加率、より一般的な広義の貨幣の増加率をより適切にコントロールする必要があると一般に認識されるようになっていた。 連邦公開市場委員会(FOMC)は、ハンフリー・ホーキンス法で定められた通貨総額の目標値をすでに設定し始めていた。 しかし、新議長によって心理が変化し、マネーサプライの伸びを抑制するためのより強力な措置が必要であることは明らかであった。 1979 年 10 月,FOMC は政策手段としてフェドファンズ・レートではなく,準備金の増加を目標とする意向を表明した。

インフレとの戦いは,たとえ一時的に経済活動に混乱をもたらし,一時的に失業率が上昇したとしても,デュアル・マンデートの両方の目的を達成するために必要だと見なされるようになった。 1980年初頭,ボルカーは次のように述べている。「私の基本的な考え方は,時間とともにインフレと失業率は連動するため,インフレ状況に対処する以外に選択肢はない,ということだ。…それは1970年代の教訓ではないか”。 (Meltzer 2009, 1034)。

時が経つにつれ、準備金と貨幣の増加の制御が強化され、完璧ではないものの、望ましいインフレ率の鈍化がもたらされた。 このような準備管理の強化は、1980年初めの信用規制の導入と通貨管理法によって補強された。 1980年の間、金利は急上昇し、一時的に低下し、そしてまた急上昇した。 貸出活動は低下し、失業率は上昇し、経済は1月から7月にかけて短期間の景気後退に陥った。 インフレ率は低下したが,1980 年後半に景気が回復してもなお高水準であった。

しかしボルカー連銀は,高金利とさらに遅い準備金の増加という組み合わせで,高いインフレに対する戦いを押し進め続けた。 1981 年 7 月に景気は再び後退し,これはより深刻で長引くことが判明し,1982 年 11 月まで続いた。 失業率は11% 近くでピークに達したが,インフレ率は低下し続け,景気後退が終わる頃には,前年比インフレ率は5% 以下にまで戻っていた。 やがて、低インフレに対するFRBのコミットメントが信頼されるようになると、失業率は後退し、経済は持続的な成長と安定の時代に入った。 この時期までに、マクロ経済理論は、この時代の経済的教訓を反映して、大きく変貌を遂げていた。 経済政策と経済パフォーマンスの相互作用において、国民の期待が果たす重要な役割は、マクロ経済モデルにおいて当然のものとなった。 今日、中央銀行は、物価安定へのコミットメントが優れた金融政策に不可欠であることを理解しており、FRBを含むほとんどの銀行が、インフレに関する具体的な数値目標を採用している。 信頼できる範囲内で、これらのインフレ数値目標は金融政策にアンカーを再導入している。 そして、そうすることで、金融政策決定の透明性を高め、不確実性を低減した。これらは、長期的な成長と最大限の雇用を達成するために必要な前提条件であるとも理解されている

。