フォームW-2を配り終えましたね。 なぜ私のW-2第1欄の収入は、第3欄および第5欄の収入より少ないのですか」

慌てて、W-2に目を通しました。

あなたはウェブでW-2フォームを検索しますが、あなたの従業員の質問に対する迅速で具体的な答えを得るには圧倒されすぎています。 訂正したW-2を発行する必要がありますか? ほとんどの場合、そうではありません。

フォームW-2ボックス1について

あなたは、フォームW-2で従業員の賃金と前年度の源泉徴収税を報告しなければならないことをご存知だと思います。

Box 1

給与計算ソフトから情報を取り込んだり、税務署に依頼した場合、Box 1の内情は分からないかもしれません。

しかし、W-2フォームの基本を理解することが、従業員の質問に対応する鍵となります。

Box 1-賃金、チップ、その他の報酬-連邦所得税の対象となる従業員の総賃金が記載されています。 ボックス1には税引前給付金を含めないでください。

IRSは、以下の課税対象賃金、チップ、およびその他の報酬をボックス1にリストアップします。

- Total wages, bonuses, prizes, 従業員に支払った賞与

- 現金以外の支払い

- 従業員が申告したチップ

- 特定の従業員の事業費の払い戻し

- 2%以上の株主の傷害保険料および健康保険料

- 従業員の事業費の払い戻し

- 従業員の事業費の払い戻し

- 従業員が申告した現金以外の支払い

- 現金以外の払い戻し従業員(S社の場合)

- Section 125 cafeteria planからの課税現金給付

- Archer MSAへの従業員および雇用主負担

- 適格介護サービスに対する雇用主負担。 FSAによる保障が提供される場合

- 50,000ドルを超える団体定期生命保険の課税費用

- 非除外教育支援金

- ソーシャルセキュリティ税およびメディケア税の従業員負担分についてあなたが支払った金額。 該当する場合

- Designated Roth contributions

- Distribution to an employee’s nonqualified deferred compensation plan or nongovernmental Section 457(b) plan

- Qualifying Section 457(f) amounts

- Payment to statutory employees are subject to social security and Medicare taxes but not federal income tax wholding

- Ampensive split-oriented in an employee, and the other other government issues…

- Compensitive Roth contributions

- Distribution to an employee’s non-qualified deferred compensation plan, & the other government issues…For the other government issues…The social security and Medicare taxes with your social warranties.5999>

- HSAへの従業員および雇用主の拠出。 含まれる場合

- 409A条により所得に含まれるNQDCプランの金額

- 非適格移動経費および償還金

- 軍務にある元社員への支払い

- その他のすべての報酬(例:1.5万ドル、2.5万ドル、3.5万ドル、4.5万ドル)

8366g., 奨学金、フェローシップグラント)

関連ボックス

ボックス2は、年間を通してボックス1の賃金から源泉徴収した連邦所得税の金額を示しています。 Box 1とBox 2の数字は、従業員の税金の還付または負債を決定するのに役立ちます。

連邦所得税が免除されるほとんどの給付は、ソーシャルセキュリティ税が免除されません。 ボックス3は、従業員がその年にソーシャルセキュリティ税の対象となった金額を報告します。

いくつかの給付は連邦所得税の対象ではないので、ボックス1と3(ボックス5と同様に)は異なる値を持つことができます。 同様に、W-2のBox 1とBox 16が異なる場合があります。 そして、Box1とBox18の値も異なる場合があります。

Reasons for W-2 form Box 1 wage differences

Box 1 wages vs. W-2の違いに共通する理由をいくつか紹介します。

従業員が退職プランに貢献することを選択した場合

従業員が税引き前の退職プランに貢献することを選択した場合、彼らのW-2ボックス1賃金はボックス3賃金よりも低くなる可能性が高いです。 しかし、これらの拠出はソーシャルセキュリティーとメディケアの課税対象となる。 Box12にコード「D」を使用し、Box13の「Retirement plan」の下のボックスをチェックします。

従業員の退職年金に寄付していますか?

従業員が選択したRoth退職口座への拠出は、連邦所得税、ソーシャルセキュリティ、メディケアの課税対象となります。

例えば、5万ドルを稼ぐ従業員が1年間に2000ドルを401(k)に拠出したとしましょう。 この従業員のBox 1の課税賃金は$48,000です。

退職金制度への拠出は、州によっては州所得税の対象となる場合があります。 非課税の退職金拠出に関しては、連邦規則に従う州もあります。

退職金拠出が州所得税免除の場合、欄外1および16は同じ内容です。 州所得税が課税される場合、第16欄は第1欄より高くなる可能性があります。

例えば、ペンシルバニア州では、従業員は退職金拠出に対して州所得税を支払うことが要求されています。 一方、オハイオ州では、連邦の要件に合わせ、退職金拠出に対する州所得税を免除しています。

The employee participated in your adoption assistance program

If you have an adoption expense program at your small business, you pay or reimburse employees for qualifying expenses.詳細については、あなたの州にお問い合わせください。 いくつかの養子縁組関連費用は、養子縁組費、裁判所費用や弁護士費用、および旅費が含まれています。

あなたは資格のある養子縁組費のために従業員に支払ったり払い戻すとき、従業員のW-2ボックス1はボックス3よりも高い可能性があります。

養子縁組費の支払いと払い戻しは連邦所得税の源泉徴収が免除されているが、社会保障と医療税に従います。 養子縁組費用の支払いまたは払い戻しにはコード「T」を使用します。

例えば、従業員の養子縁組費用を賄うために1100ドルの払い戻しをしたとします。 この従業員の総所得は$65,000です。 Box1に$63,900、Box3と5に$65,000を記録します。

従業員はSS wage base

を超える収入を得た場合、場合によってはBox1がBox3よりも高くなることがあります。 従業員が社会保障賃金ベースを超えて稼いだ後、社会保障税を支払う必要はなくなった。

社会保障賃金ベース以上の収入はSS税の対象ではないので、ボックス3に報告しない。

2020年の賃金ベースは137,700ドルである。 2021年、社会保障賃金ベースは$142,800です。

SS賃金ベース以上の賃金は、連邦所得税の対象となります。 その結果、ボックス1に賃金を記載し続ける。

例えば、2020年に従業員に15万ドルの課税賃金を支払うとする。 メディケアの賃金ベースがないため、ボックス5にも「$150,000」と記載する必要があります。

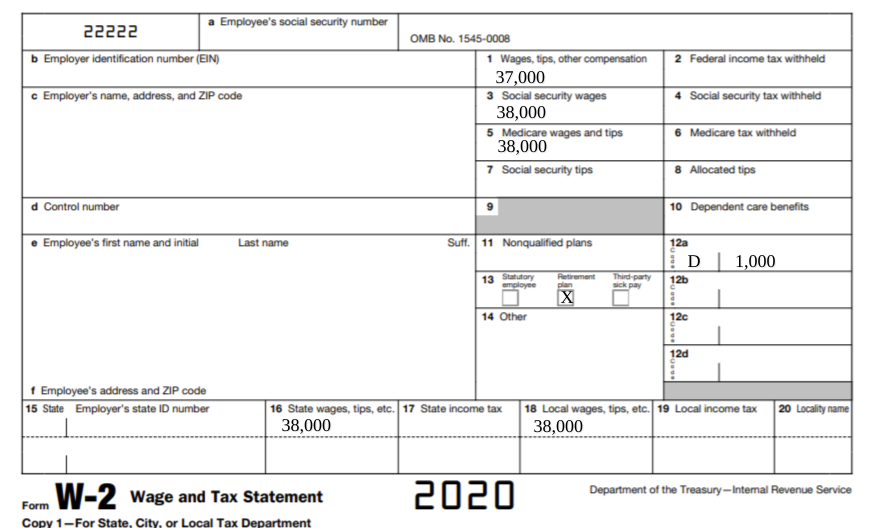

フォームW-2ボックス1「不一致」例

このフォームW-2の例を見てみましょう。 シンプルにするために、賃金欄、12欄、13欄以外は空欄になっています。

1欄の値が3、5、16、18欄の値より低くなっていることが分かります。 また、W-2 Box 12のコードと値があることがわかります。 そして、Box13にチェックマークがあります。

この例のフォームW-2は、従業員が税引き前の退職金制度に$1,000を拠出し、課税対象の賃金を$1,000減らしたことを表しています。 しかし、この退職金拠出にはソーシャルセキュリティーとメディケアの税金がまだかかります。 さらに、この従業員は、州所得税が免除されない地域に勤務しています。 したがって、退職拠出金は州および地方の所得税の対象となります。

フォームW-2を提出する信頼できるプロバイダをお探しですか? Patriot Softwareのフルサービス給与計算サービスは、お客様に代わってフォームW-2を提出します。 あなたは、従業員に配布するためのコピーを印刷するだけでよいのです。 今すぐ無料トライアルをご利用ください!

これは法的なアドバイスとして意図されたものではありません。