- 9/2/20 2:36pm EDT

- By Thomas Yeung, CFA, InvestorPlace Markets Analyst

失望の夏の後、GE (NYSE:GE) はついに回復する見込みのようです。 また、「GEはもはやバリュートラップではない」とも言われています。 JPstock / .com

バリュー投資家は非常に長い間待っていました。 GE株は6月以降、S&P 500に20%以上遅れをとっており、2001年にジャック・ウェルチCEOが引退して以来、約20年にわたるアンダーパフォーマンスに拍車をかけています

ようやく、待ち時間が終わったようだ。 2018年末に入社して以来、ターンアラウンドCEOのラリー・カルプは、GEの収益性の低い事業を静かに売却してきました。 そして、コロナウイルスの大流行にもかかわらず、GEが私の定量的株式ランカー(QSR)リストで最も魅力的な航空会社になった理由はここにあります

GE Stock:

Jack Welchは、今日のスリム化したGEをほとんど認識していないでしょう。 そのため、このような「忖度」は、「忖度」ではなく「忖度」なのです。 そのわずか2ヶ月後には、129年の歴史を持つ電球事業をホームオートメーション技術のメーカーであるサバント・システムズに売却し、「さようなら」を告げるという驚くべき行動に出たのである。 これらの動きは、旧コングロマリット内での長年の解体に続くものです。

今日、GE は利益の大きいジェットエンジンのサービス事業(および医療用画像機器)を支配しています。 そして、分裂した航空業界とは異なり、統合されたジェットエンジン事業は、驚くほど高い利幅を得ている。 GEの航空部門は世界市場の59%を占め、営業利益率は20%である。 これは、コスト意識の高い航空会社が、たとえ高価なサービス契約が付いていたとしても、燃費の良いエンジンにもっとお金を使いたがるからです。 データ提供: Statista

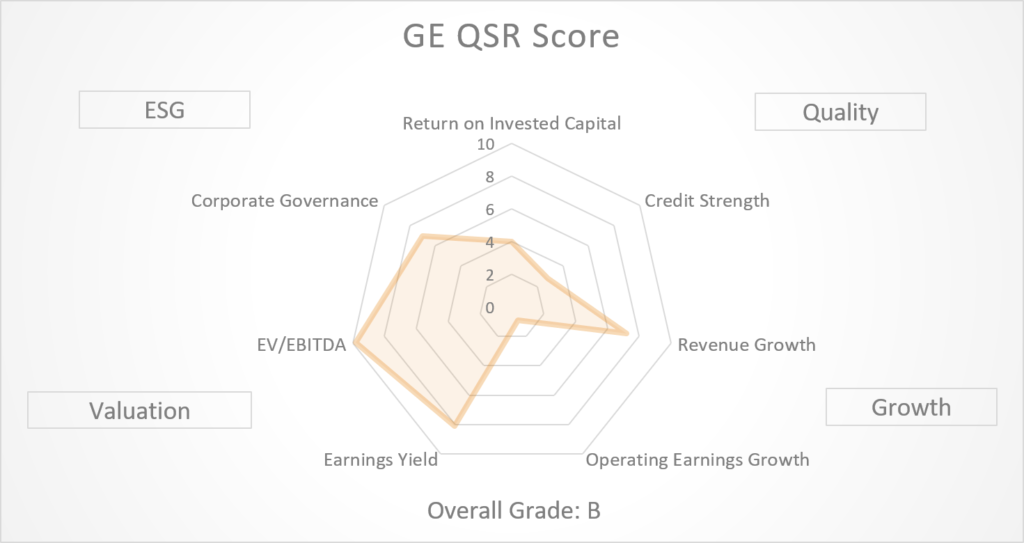

これらの利益は、私のQSR採点システムで注目されずに終わったわけではありません。

GE’s Return to Pre-Pandemic Growth

しかし、良いニュースばかりではありません。

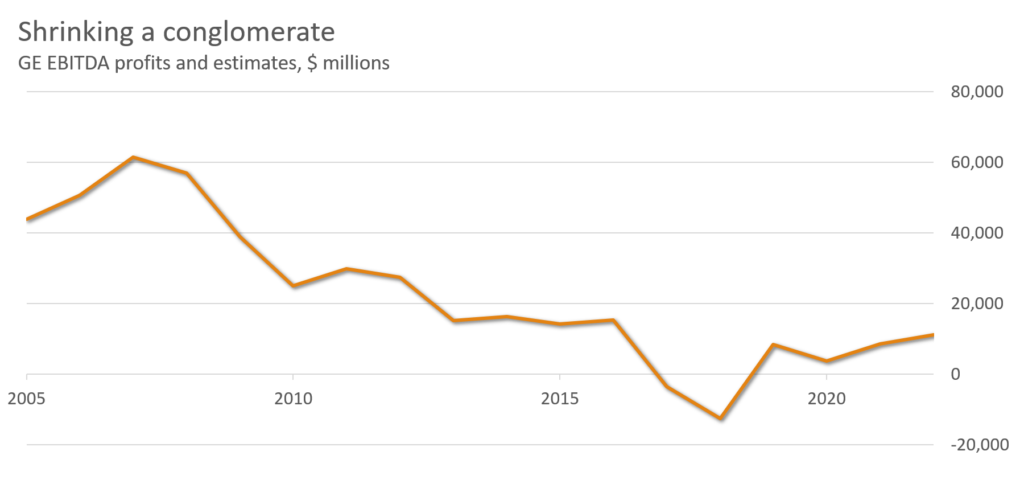

2007年にピークに達して以来、GEのEBITDAは、資産の切り離しにより81%縮小した。 GEの至宝である航空部門の利益は、航空機の使用量が激減したため、2020年上半期に89%も落ち込んだ。 現在、GEのQSR Growthスコアは「C+」と低調で、QSR全体のグレードを「B」に引き下げている

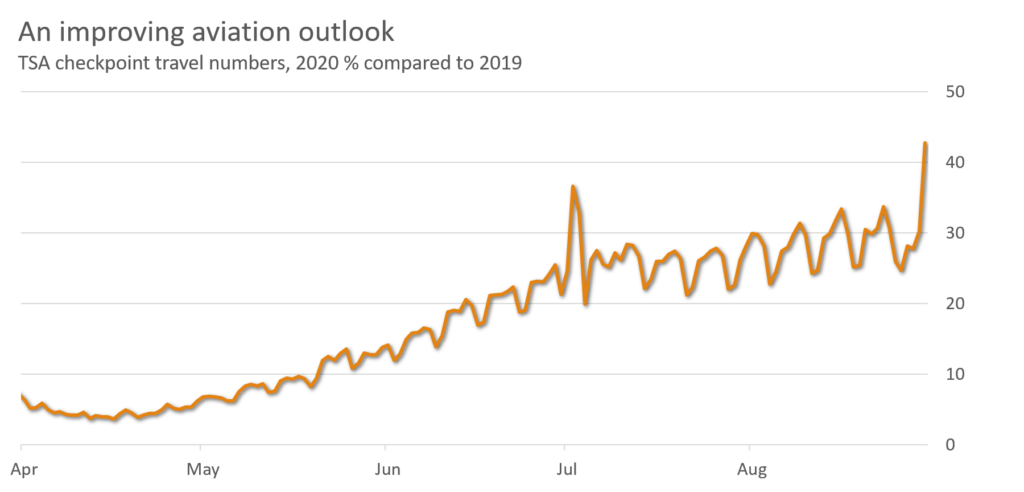

国際航空業界団体である国際航空運送協会(IATA)は、航空需要は2024年まで元に戻らないと予測しているが、7月と8月にはいくつかの改善が見られるようになった。 8月末までに、中国の国内航空便は昨年の98%に、米国は42%に戻ったと報告されています。

これらの数字は、GEのボトムラインにとって歓迎すべきニュースである。 アナリストは現在、ジェットエンジンの再稼働により、GEのEBITDAは2020年の41億5000万ドルから2024年には137億ドルに増加すると推定しています。 このような増加は(何年もEBITDAが低下した後)、GEのQSR成長スコアを「B+」に引き上げ、総合スコアを「A」に押し上げることになる。 D-

What Can Go Wrong? GEキャピタル

GEのバランスシートは、懸念材料として残るかもしれません。 同社は、414億ドルの流動性があるにもかかわらず、財務力が「C」の評価を受けています。

なぜでしょうか。 それは、GEの融資部門であるGEキャピタルがダークホースとして残っているからだ。

GEは2004年に長期介護と住宅ローン保険部門をスピンオフしたにもかかわらず、レガシー資本事業で長い間苦闘してきた。 2018年、バンク・オブ・アメリカはGEキャピタルが “株式価値ゼロ “だと主張した。 同社は訴訟で数十億ドルを失う可能性があると警告した。

GEの経営陣は同社のバランスシートを補強するために動いた。 2018年、GEキャピタルのD/Eレシオは5.7:1であった。 2020年までに、この数字はより管理しやすい4.2:1まで縮小した。

それでも完璧にはほど遠く、世界最大の航空機リース会社であるAerCap Holdingsの比率はさらに低い3.7:1である。 また、先週木曜日には、ライバルのロールスロイス(OTCMKTS:RYCEY)が54億ポンドの損失を記録し、倒産の可能性を警告しました(ジェットエンジン業界の乱高下の可能性を示しています)。 しかし、これらの動きは、空の旅が戻ってくるまでGEが生き残るのに十分なものであるはずだ。 4月には、債券格付けサービスのムーディーズが投資適格のBaa1格付けを再確認した。

Will GE Stock Rocket Back?

QSR スコアは、GEのカムバックをいち早く察知しているようです。 同社の収益の6割以上は現在、利益率の高い航空事業と医療事業で占められている。

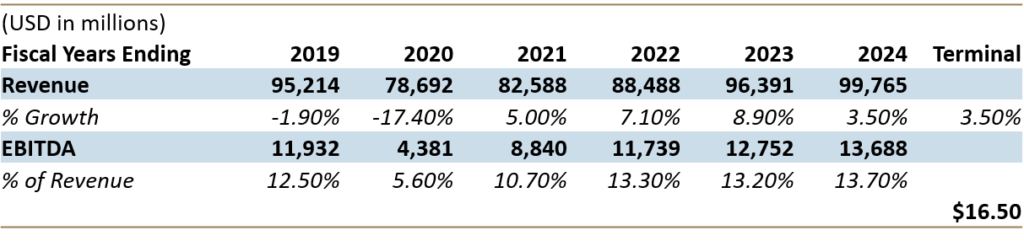

アナリストは、GEが2024年までに990億ドル以上の収益と137億ドルのEBITDAを生み出すと推定しています。 これらの数字を2段階の割引キャッシュフロー(DCF)モデルに当てはめると、GEの公正価値は16.50ドルで、現在の価格より152%上昇することがわかります。

2021年に向けて、航空会社の回復ストーリーに乗ろうとする投資家は、割安なダイヤモンドの原石であるGE株を強く考慮すべきです。

CFA、Tom Yeungは、投資の世界にシンプルさをもたらすことを使命とする登録投資アドバイザーです。

![]() SubscribeUnsubscribe (配信停止)

SubscribeUnsubscribe (配信停止)