この記事では、オックスフォード大学の数学博士であり、QuantStartの専門家であるImanol Pérezが、指値注文の紹介を通じて高頻度取引の議論を続けます。

シリーズの最初の記事で見たように、電子市場の目的は、資産を売りたい参加者とそれを買いたい参加者を合わせることです。 これは主に、成行注文と指値注文という2種類の注文によって行われます。 成行注文(MO)は、資産を直ちに、できれば入手可能な最良の価格で購入または売却する意思のある参加者が送信するものである。 しかし、指値注文(LO)は、このような緊急性はありません。これらの注文は、参加者が特定の価格で資産を購入または売却することに関心を示しています。 したがって、これらの注文は、他の参加者がLOで指定された価格で注文を満たす意思がある場合、そのような参加者が現れるまで待つ必要があるため、一般にすぐには執行されません。 もちろん、LO を送信した参加者は、便利だと思えば、任意の時点でそれをキャンセルすることができます。

したがって、取引される証券の価格は、一意の価格ではありません。 それは実際には、すべての利用可能な指値注文によって与えられる価格のコレクションです。 これらの価格は、指値注文帳簿 (LOB) を形成します。 LOBに多くの指値注文がある場合、到着したMOは、これらのLOによって良い価格で完全にマッチングされる可能性が高くなります。 したがって、指値注文の発行は、資産の流動性を高める、つまり流動性を作ることになります。 しかし、MOはLOとマッチングされるため、事実上、市場から流動性を奪うことになります。

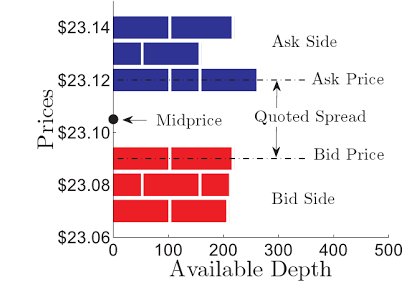

ある時間$t$において、買値は最も利用可能な買い指値注文であり、売値は最も利用可能な売り指値注文であると定義されています。 ビッド価格とアスク価格はそれぞれ$P_t^b$と$P_t^a$で示される。

$$mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

常識的には、裁定機会を避けるために、買値は売値より大きくてはならない、つまり、引用スプレッドはマイナスになってはならないとされていますが、特殊な状況ではそうではありません。 一般に、気配値スプレッドの大きさは証券の流動性に依存します。流動性の高い証券は、LOB の LO の数が多いと気配値スプレッドが小さくなる傾向があるため、気配値スプレッドが小さくなる傾向にあります。 一方、流動性の低い資産は通常、スプレッドが大きくなります。 ある意味で、提示されたスプレッドの大きさは取引コストを決定します。なぜなら、提示されたスプレッドは、トレーダーが他の取引コストがないと仮定して、入手可能な最善の価格で資産を直ちに売買する場合に支払わなければならない価格だからです。 このコストは非常に流動性の高い資産では低くなりますが、流動性の低い資産ではこのコストは絶対に見過ごせないものです。

これまで説明してきたように、証券は決して一意な価格を持つことはありません。 しかし、取引される証券の価格の代表として、一意の数字を与えてみることは、しばしば有用です。

$$mbox{Midprice}_t=Thinkfrac{P_t^a+P_t^b}{2}.$$

しかし、最良の買値と売値でリミットオーダーの量が大きく異なる場合、この価格は少し非現実的であるかもしれません。

$$mbox{Microprice}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ここで$V_t^b$と$V_t^a$はそれぞれ最高の買値と売値に掲示されている数量を表わします。 例えば、最良の買値で発注された指値注文の数量が、最良の売値で発注された指値注文の数量よりも大幅に多い場合、マイクロプライスは売値の方に押されます。

Fig 1 – ある有価証券のLOBです。 図中では、提示されたスプレッドと仲値が示されている。 図:Cartea, A., Sebastian, J. and Penalva, J.

次回は、最適執行の問題を分析します。目的は、自分の取引によって生じる価格の動きを最小限にするために、最適な方法で大量の株式を購入または売却することです。

Article Series

- High Frequency Trading I: Introduction to Market Microstructure

- High Frequency Trading II: Limit Order Book

- High Frequency Trading III: Optimal Execution