会計データの形成において、中小企業であっても数百万規模の企業であっても、財務諸表には基本的に会計式が用いられます。 イタリアの数学者ルカ・パチョーリは、1494年に『会計と記録に関する論考』という著作の中で、会計の基本方程式を定式化しました。 各国の会計制度は、この基本的な会計方程式を使うことを前提にしている。 会計に反映されるべきあらゆる商取引は、この方程式の枠組みの中で、あるいは後述するいくつかのバリエーションの中で形式化することが可能である。 では、会計式とは何でしょうか。 その定義を辞書で見てみましょう。

方程式の定義

ほとんどすべての外国組織の会計残高と損益報告(財務諸表)の基礎は、基本的な会計方程式に基づいています。 この方程式は、次の式を持っています(会計方程式は、次のように表すことができます):

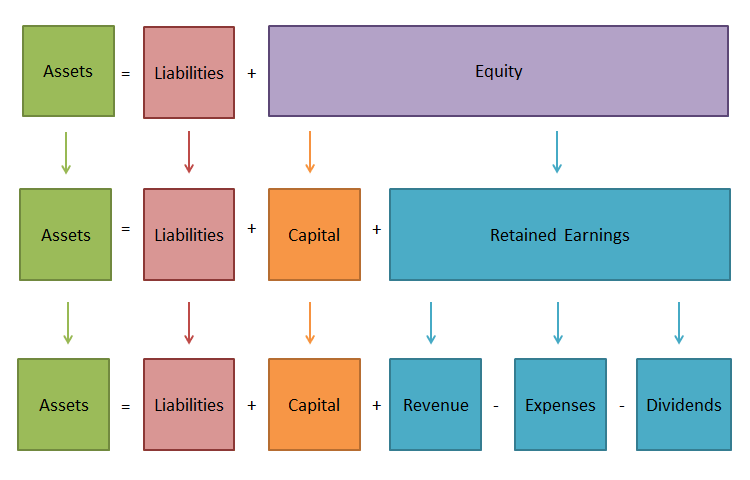

資産 = 負債 + 所有者の持分

会計方程式の構成要素を詳しく見てみましょう:

資産資産は、事業者の持つ、その回転にある資産の価値の合計を反映しています。 言い換えれば、それはそれが所有しているものです。

負債

負債は、第三者、銀行、民間金融機関による組織の資産に対する融資の規模を反映している。 これは、会社が負っているものである。

株主資本

株主資本は、その所有者/s(株主)がこの組織に対して行った投資の価値を特徴づけるものである。

What is the Accounting Equation Used for?

財務報告システムにおいて、財務諸表の1つである貸借対照表は、基本的な役割を果たし続けている。 それは重要な機能を果たしています。 貸借対照表は、まず第一に、所有者に経済主体の経営、財産の状況を紹介します。 所有者が何を所有しているか、つまり、会社が処分できる資源の量と質はどの程度か、そして、その資源の創造に誰が関わったかを貸借対照表から知ることができるのである。

次に、貸借対照表によると、企業が第三者(株主、投資家、債権者、買い手、売り手など)に対する債務をすぐにカバーできるかどうかが判断される。 第三に、資本と負債の項目の内容から、社内外の利用者が利用できることである。 財務報告の中心的な形式として、貸借対照表は、企業の資産の構成と構造、流動性、流動資産の回転、所有者の資本と負債の利用可能性、債権と債務の状態と動態、企業の信用度と支払能力を報告日に決定することが可能である。 このように、貸借対照表は、経済主体の財務状況を分析・評価するための最も有益な形式であり、会計式がなければ、この財務報告書を作成することは不可能であろう。 したがって、大企業にも中小企業にも必要です。

会計におけるバランス

会計や簿記の基本はバランスの原則です。 経済活動を行うためには、企業は資金が必要であり、その資金は誰かから企業に与えられるべきものである。 会社が所有する資金を資産という。 オーナーである創業者は、この資産の一部を提供する。 彼らが拠出した資金の総額を資本金という。

出資したのがオーナーだけであれば、資産=オーナーズ・エクイティという式が成り立ちますが、オーナーズ・エクイティが出資していない場合は、資産=オーナーズ・エクイティという式は成り立ちません。 しかし、資産はオーナー以外の人が拠出することもあります。 このような資産に対する会社の負債を負債と呼びます。 したがって、今度は次のような式になる。 資産=負債とオーナーズ・エクイティです。

同じ資産を2つの視点から考えるので、式の左辺と右辺は常に一致する。

会計式の再整理

式1

「会計式とは何か」の答えは分かったと思います。「

所有者の持分 = 資産 – 負債

この形式で書くと、組織の債権者は、その所有者と比較して、財務要件を満たすための優先的な権利を持っていることを意味します。 この式は、組織の資産の総額がいくらであるか、そのうちのどの部分が組織の債権者に対する債務債務の一次弁済勘定であるか、そして資産のどの部分が組織の所有者(株主)の財政参加によって担保されているか、したがってすべての債務債務の弁済後もその所有権にとどまっているかを示しています。

定式2

資産=負債+所有者持分

財務報告の要素は、基本会計方程式またはバランス方程式(貸借対照表方程式)を形成し、組織の財政状態を特徴付け、貸借対照表と損益計算書という2つの主要報告形式の相互関係を反映している。

公式3

純資産(純資産/株主資本)=資産-負債

“純資産 “や “正味財産 “という言葉も目にすることがあるかと思います。 その値は、組織の資産の値から負債の値を差し引いた差として定義されます。 言い換えれば、組織の純資産の価値は、その所有者の持分と等しい。 例えば、正味流動資産は流動資産から流動負債を差し引いたものである。

定式化4

収益と費用の概念の定義に基づいて、会計上の基本的な等式は次のように表される。

このような形で、会計上の等式は、損益計算書で計算される収益と費用の差額である純益(純損益)が、企業のオーナーズエクイティの金額を増減するという、主要な勘定科目の経済的相互関係を視覚的に表現するものである。

収益と費用に加えて、さらに2つの業務が「外部」との相互関係を反映した資本の額に影響を及ぼします。

- 投資

- オーナーの引き出し(配当)

これらの業務も基本的なバランス式に入力できる:

資産=負債+資本+収益-費用+投資-配当

この形では式はほとんど使用されない。 同時に、この形式の方程式は、組織の活動の結果として資本が増加する過程だけでなく、外部から導入されるその変化の可能性も示している。

会計方程式の例

会計方程式の式と計算

その式は非常に単純なものだ。 資産=負債+オーナーズ・エクイティです。 このバランスは、どんなに多くの取引を記録していても、常に保つ必要があります。 手元に貸借対照表があれば、このバランスが保たれているかどうかを計算するのは非常に簡単です。

- 次に、現金や車などの資産をすべて足します。

- 次に、負債(あなたのビジネスが第三者に負っているもの)を探し、それらも合計します。

- 次に、株主資本を負債合計に加えます。

- 最後に、資産の金額がステップ3で得た金額と等しいかどうかを確認します。

会計式の限界

会計式は、すべての会計取引の正確な記録を残すのに役に立ちます。 しかし、たとえバランスがとれていても、間違いや不正がなくなるという保証はない。 また、会社の財務状況をあまり把握することはできません。 経営者と投資家は別々に分析を行う必要があります。

よくある質問

なぜ会計式は重要なのですか? 会計方程式は、複式簿記システムの基礎として重要な役割を担っています。

会計式の基本要素は何ですか。

3つの主要な要素があります。

- 資産 – あなたが所有しているすべてのもの、

- 負債 – あなたが借りているすべてのもの、

- 株主資本 – 資産に対する所有者の残留債権、負債が支払われた後のもの。

なぜ会計の方程式は常に均衡しているのか

すべての金融取引には少なくとも2つの勘定科目があります。 それは、ビジネスが何を受け取り、その見返りとして何を与えたかを反映しています。 たとえば、現金を支払って(資産が減少)在庫を取得したり(資産が増加)、銀行から融資を受けて、資産と負債を同時に増加させたりすることができます。