In diesem Artikel setzt Imanol Pérez, Doktorand in Mathematik an der Universität Oxford und Experte bei QuantStart, die Diskussion über den Hochfrequenzhandel fort, indem er das Limit-Orderbuch vorstellt.

Wie wir im ersten Artikel der Serie gesehen haben, besteht das Ziel elektronischer Märkte darin, Teilnehmer, die bereit sind, einen Vermögenswert zu verkaufen, mit Teilnehmern zusammenzubringen, die bereit sind, ihn zu kaufen. Dies geschieht hauptsächlich über zwei Arten von Aufträgen: Marktaufträge und Limitaufträge. Marktaufträge (MO) werden von Teilnehmern erteilt, die bereit sind, den Vermögenswert entweder sofort zu kaufen oder zu verkaufen, vorzugsweise zum besten verfügbaren Preis. Bei Limit-Aufträgen (LO) ist diese Dringlichkeit jedoch nicht gegeben: Diese Aufträge zeigen das Interesse des Teilnehmers, den Vermögenswert zu einem bestimmten Preis zu kaufen oder zu verkaufen. Daher werden diese Aufträge in der Regel nicht sofort ausgeführt, da sie warten müssen, bis ein anderer Teilnehmer bereit ist, den Auftrag zu dem durch den LO angegebenen Preis auszuführen – falls ein solcher Teilnehmer jemals eintrifft. Natürlich kann der Teilnehmer, der den LO abgeschickt hat, jederzeit beschließen, ihn zu stornieren, wenn er dies für angebracht hält.

Der Preis eines gehandelten Wertpapiers ist also nicht durch einen einzigen Preis gegeben. Vielmehr handelt es sich um eine Sammlung von Preisen, die durch alle verfügbaren Limitaufträge gegeben sind. Diese Preise bilden das Limit-Orderbuch (LOB). Wenn viele Limit-Order im LOB vorhanden sind, ist es wahrscheinlicher, dass ankommende MOs von diesen LOs zu einem guten Preis vollständig abgeglichen werden. Daher erhöht die Erteilung von Limit-Aufträgen die Liquidität des Vermögenswerts – sie schaffen Liquidität. MOs haben jedoch den gegenteiligen Effekt: Da sie mit LOs gematcht werden, entziehen sie dem Markt effektiv Liquidität.

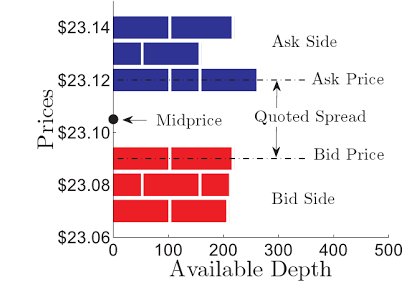

Zu einem bestimmten Zeitpunkt $t$ ist der Geldkurs definiert als der beste verfügbare Kauflimitauftrag, während der Briefkurs der beste verfügbare Verkaufslimitauftrag ist. Der Geld- und der Briefkurs werden mit $P_t^b$ bzw. $P_t^a$ bezeichnet. Die Differenz zwischen dem Geld- und dem Briefkurs wird als quotierte Spanne bezeichnet:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

Der gesunde Menschenverstand sagt, dass der Geldkurs nicht größer als der Briefkurs sein kann, um Arbitragemöglichkeiten zu vermeiden – d.h. die quotierte Spanne kann nicht negativ sein – obwohl dies in besonderen Situationen nicht zutrifft. Im Allgemeinen hängt die Höhe der Preisspanne davon ab, wie liquide das Wertpapier ist: Wertpapiere mit hoher Liquidität haben in der Regel geringe Preisspannen, da die große Anzahl von LOs im BVG die Preisspanne tendenziell verringert. Illiquide Vermögenswerte hingegen haben in der Regel größere Spreads. In gewissem Sinne bestimmt die Höhe des notierten Spreads die Handelskosten, da der notierte Spread der Preis ist, den ein Händler zahlen muss, wenn er einen Vermögenswert sofort zum besten verfügbaren Preis kauft und verkauft, vorausgesetzt, es fallen keine anderen Handelskosten an. Diese Kosten werden bei sehr liquiden Vermögenswerten gering sein, aber bei illiquiden Vermögenswerten sollten diese Kosten auf keinen Fall übersehen werden.

Wie wir bereits erörtert haben, wird ein Wertpapier niemals einen eindeutigen Preis haben. Es ist jedoch oft sinnvoll, zu versuchen, eine eindeutige Zahl als Repräsentant für den Preis des gehandelten Wertpapiers anzugeben. Ein beliebter Weg, dies zu tun, ist die Berechnung des Mittelpreises, der einfach der Durchschnitt der Geld- und Briefkurse ist:

$$$\mbox{Mittelpreis}_t=\frac{P_t^a+P_t^b}{2}.$$

Dieser Preis kann jedoch etwas unrealistisch sein, wenn das Volumen der Limitaufträge zum besten Geld- und Briefkurs erheblich voneinander abweicht. In diesen Fällen kann der Mikropreis nützlicher sein, da er die Geld- und Briefkurse mit den Volumina gewichtet, die zum besten Geld- und Briefkurs gebucht wurden:

$$$\mbox{Mikropreis}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ wobei $V_t^b$ und $V_t^a$ die Volumina darstellen, die zum besten Geld- bzw. Briefkurs gebucht wurden. Wenn beispielsweise das Volumen der zum besten Geldkurs aufgegebenen Limitaufträge deutlich größer ist als das Volumen der Limitaufträge zum besten Briefkurs, wird der Mikropreis in Richtung des Briefkurses gedrückt.

Abbildung 1 – LOB eines bestimmten Wertpapiers. Der notierte Spread und der Midprice sind in der Abbildung angegeben. Abbildung von Cartea, A., Sebastian, J. und Penalva, J.

Im nächsten Artikel werden wir das Problem der optimalen Ausführung analysieren, bei dem das Ziel darin besteht, eine große Menge von Aktien auf optimale Weise zu kaufen oder zu verkaufen, um die durch unsere eigenen Geschäfte verursachten Preisbewegungen zu minimieren. Wie wir sehen werden, ist das Verständnis der Funktionsweise der Marktmikrostruktur für die Lösung dieser Aufgabe von entscheidender Bedeutung.

Artikelreihe

- Hochfrequenzhandel I: Einführung in die Marktmikrostruktur

- Hochfrequenzhandel II: Limit Order Book

- Hochfrequenzhandel III: Optimale Ausführung