Sie haben die Verteilung der Formulare W-2 abgeschlossen. Gerade als Sie denken, dass Sie fertig sind, kommt ein Angestellter auf Sie zu, reicht Ihnen sein Formular und fragt: „Warum ist mein Verdienst in Feld 1 des Formulars W-2 geringer als in den Feldern 3 und 5?

Verblüfft werfen Sie einen Blick auf das Formular W-2. Das hilft Ihnen nicht weiter.

Sie suchen kurz im Internet nach dem Formular W-2, aber Sie sind zu überfordert, um eine schnelle, konkrete Antwort auf die Frage Ihres Mitarbeiters zu finden.

Ist das falsch? Müssen Sie ein korrigiertes W-2 ausstellen? Höchstwahrscheinlich nicht. Aber Sie müssen verstehen, warum die Werte in Feld 1 des Formulars W-2 höher oder niedriger sind als andere Werte auf dem Formular.

- Über das Formular W-2 Feld 1

- Box 1

- Verwandte Felder

- Gründe für Lohnunterschiede im W-2-Formular Box 1

- Der Arbeitnehmer hat sich für einen Pensionsplan entschieden

- Der Arbeitnehmer hat an Ihrem Adoptionshilfeprogramm teilgenommen

- Der Arbeitnehmer verdient über der Sozialversicherungsbasis

- Beispiel für das Formular W-2 Box 1 „Diskrepanz“

Über das Formular W-2 Feld 1

Sie wissen wahrscheinlich, dass Sie die Löhne und die einbehaltenen Steuern eines Mitarbeiters aus dem Vorjahr auf dem Formular W-2 angeben müssen. Aber die Details des Formulars W-2 sind für viele Arbeitgeber und Arbeitnehmer ein Rätsel.

Box 1

Wenn Sie die Informationen aus Ihrer Gehaltsabrechnungssoftware importiert oder einen Steuerberater beauftragt haben, kennen Sie vielleicht die Besonderheiten von Box 1 nicht.

Doch das Verständnis der Grundlagen des Formulars W-2 ist der Schlüssel zur Beantwortung von Arbeitnehmerfragen. Also, was ist Feld 1?

Feld 1 – Löhne, Trinkgelder, sonstige Vergütungen – enthält die gesamten Löhne eines Arbeitnehmers, die der Bundeseinkommensteuer unterliegen. Geben Sie in Feld 1 keine Vorsteuerleistungen an.

Nach Angaben des IRS sind in Feld 1 die folgenden steuerpflichtigen Löhne, Trinkgelder und sonstigen Vergütungen anzugeben:

- Gesamtbetrag der Löhne, Prämien, Preise, und Prämien, die Sie einem Angestellten gezahlt haben

- Bargeldlose Zahlungen

- Trinkgelder, die der Angestellte gemeldet hat

- Bestimmte Erstattungen von Geschäftskosten für Angestellte

- Unfall- und Krankenversicherungsprämien für Angestellte mit 2 % oder mehr AnteilseignernMitarbeiter (wenn Sie eine S-Corp haben)

- Steuerpflichtige Geldleistungen aus einem Abschnitt 125 Cafeteria-Plan

- Arbeitnehmer- und Arbeitgeberbeiträge zu einem Archer MSA

- Arbeitgeberbeiträge für qualifizierte Langzeitpflegeleistungen, wenn die Deckung durch einen FSA erfolgt

- Steuerpflichtige Kosten für eine Gruppenlebensversicherung, die 50.000 $ übersteigt

- Nicht abzugsfähige Ausbildungsbeihilfen

- Betrag, den Sie für den Anteil des Arbeitnehmers an den Sozialversicherungs- und Medicare-Steuern bezahlt haben, falls zutreffend

- Gewidmete Roth-Beiträge

- Ausschüttungen an einen nicht qualifizierten aufgeschobenen Vergütungsplan eines Mitarbeiters oder einen nichtstaatlichen Plan nach Abschnitt 457(b)

- Qualifizierende Beträge nach Abschnitt 457(f)

- Zahlungen an gesetzlich versicherte Mitarbeiter, die der Sozialversicherungs- und Medicare-Steuer, nicht aber der Bundeseinkommenssteuer unterliegen

- Versicherungsschutz im Rahmen einer kompensatorischen Split-Dollar-Lebensversicherungsvereinbarung

- Arbeitnehmer- und Arbeitgeberbeiträge zu einer HSA, falls einbeziehbar

- NQDC-Planbeträge, die aufgrund von Abschnitt 409A in das Einkommen einbezogen werden können

- Nicht qualifizierte Umzugskosten und Erstattungen

- Zahlungen an ehemalige Mitarbeiter, die im Militärdienst sind

- Alle anderen Vergütungen (z.g., Stipendien)

Verwandte Felder

Box 2 zeigt, wie viel Bundeseinkommenssteuer Sie während des Jahres von den Löhnen in Box 1 einbehalten haben. Die Zahlen in Box 1 und Box 2 tragen dazu bei, die Steuererstattung oder -pflicht eines Arbeitnehmers zu bestimmen.

Die meisten Leistungen, die von der Bundeseinkommensteuer befreit sind, sind nicht von der Sozialversicherungssteuer befreit. In Box 3 wird angegeben, wie viel Geld ein Arbeitnehmer verdient hat, das im Laufe des Jahres der Sozialversicherungssteuer unterlag.

Da einige Leistungen nicht der Bundeseinkommenssteuer unterliegen, können die Boxen 1 und 3 (sowie Box 5) unterschiedliche Werte aufweisen. Ebenso können sich die Werte von W-2 Box 1 und Box 16 unterscheiden. Und auch die Werte in Box 1 und Box 18 können variieren.

Gründe für Lohnunterschiede im W-2-Formular Box 1

Hier sind einige häufige Gründe für Unterschiede zwischen den Löhnen in Box 1 und den Löhnen in Box 2.

Der Arbeitnehmer hat sich für einen Pensionsplan entschieden

Wenn ein Arbeitnehmer sich für einen Pensionsplan mit Vorsteuerabzug entschieden hat, ist sein W-2-Lohn in Box 1 wahrscheinlich niedriger als sein Lohn in Box 3.

Die vom Arbeitnehmer gewählten Beiträge zum Pensionsplan unterliegen nicht der Bundeseinkommenssteuer. Diese Beiträge unterliegen jedoch der Sozialversicherungssteuer und der Medicare-Steuer.

Geben Sie den Betrag der Beiträge eines Arbeitnehmers zum Pensionsplan auf dem Formular W-2 an. Verwenden Sie in Feld 12 den Code „D“ und kreuzen Sie in Feld 13 das Kästchen unter „Ruhestandsplan“ an.

Beitragen Sie zum Ruhestandsplan eines Mitarbeiters bei? Wenn ja, geben Sie Ihre Beiträge nicht auf dem Formular W-2 des Arbeitnehmers an.

Die gewählten Beiträge eines Arbeitnehmers zu einem Roth-Ruhestandskonto unterliegen der Bundeseinkommenssteuer, der Sozialversicherungssteuer und der Medicare-Steuer.

Angenommen, ein Arbeitnehmer, der 50.000 $ verdient, hat im Laufe des Jahres 2.000 $ zu seiner 401(k) beigetragen. Der steuerpflichtige Lohn des Arbeitnehmers in Box 1 beträgt 48.000 $. Der steuerpflichtige Lohn des Arbeitnehmers in den Feldern 3 und 5 beträgt 50.000 $.

Je nach Bundesstaat können die Beiträge zum Altersvorsorgeplan der staatlichen Einkommensteuer unterliegen. Einige Bundesstaaten halten sich bei der Steuerbefreiung von Altersvorsorgebeiträgen an die Bundesvorschriften. Andere Staaten besteuern die Beiträge auf staatlicher Ebene.

Wenn die Rentenbeiträge von der staatlichen Einkommensteuer befreit sind, können die Felder 1 und 16 gleich sein. Sind die Beiträge einkommensteuerpflichtig, kann Feld 16 höher ausfallen als Feld 1.

In Pennsylvania beispielsweise müssen die Arbeitnehmer auf die Rentenbeiträge Einkommensteuer zahlen. Ohio hingegen orientiert sich an den bundesstaatlichen Vorschriften und befreit die Rentenbeiträge von der staatlichen Einkommensteuer. Erkundigen Sie sich bei Ihrem Bundesstaat nach weiteren Informationen.

Der Arbeitnehmer hat an Ihrem Adoptionshilfeprogramm teilgenommen

Wenn Sie in Ihrem Kleinunternehmen ein Adoptionskostenprogramm haben, zahlen oder erstatten Sie den Arbeitnehmern qualifizierte Ausgaben. Zu den adoptionsbezogenen Ausgaben gehören Adoptionsgebühren, Gerichts- und Anwaltskosten sowie Reisekosten.

Wenn Sie einem Mitarbeiter qualifizierte Adoptionsausgaben zahlen oder erstatten, ist das W-2-Feld 1 des Mitarbeiters wahrscheinlich höher als das Feld 3.

Adoptionskostenzahlungen und -erstattungen sind von der Einbehaltung der Bundeseinkommenssteuer befreit, unterliegen aber der Sozialversicherung und der Medicare-Steuer.

Berichten Sie den Betrag der Adoptionshilfeausgaben auf dem Formular W-2 in Feld 12. Verwenden Sie den Code „T“ für Zahlungen oder Erstattungen von Adoptionskosten.

Beispiel: Sie erstatten einem Mitarbeiter die Adoptionskosten in Höhe von 1.100 $. Das Bruttoeinkommen des Mitarbeiters beträgt 65.000 $. Tragen Sie in Box 1 63.900 $ und in den Boxen 3 und 5 65.000 $ ein.

Der Arbeitnehmer verdient über der Sozialversicherungsbasis

In einigen Fällen kann Box 1 höher sein als Box 3. Wenn ein Arbeitnehmer mehr als die Lohngrundlage der Sozialversicherung verdient, muss er keine Sozialversicherungssteuer mehr zahlen.

Da Verdienste oberhalb der Lohngrundlage der Sozialversicherung nicht der Sozialversicherungssteuer unterliegen, sind sie nicht in Box 3 anzugeben.

Die Lohngrundlage für 2020 beträgt 137.700 $. Für 2021 beträgt die Lohngrundlage der Sozialversicherung 142.800 $.

Löhne, die über der Lohngrundlage der Sozialversicherung liegen, unterliegen der Bundeseinkommensteuer. Tragen Sie daher weiterhin die Löhne in Box 1 ein.

Angenommen, Sie zahlen einem Arbeitnehmer im Jahr 2020 einen steuerpflichtigen Lohn in Höhe von 150.000 $. Sie würden „150.000 $“ in Feld 1 und „137.700 $“ in Feld 3 eintragen. Da es keine Medicare-Lohnbasis gibt, müssen Sie auch „150.000 $“ in Feld 5 angeben.

Beispiel für das Formular W-2 Box 1 „Diskrepanz“

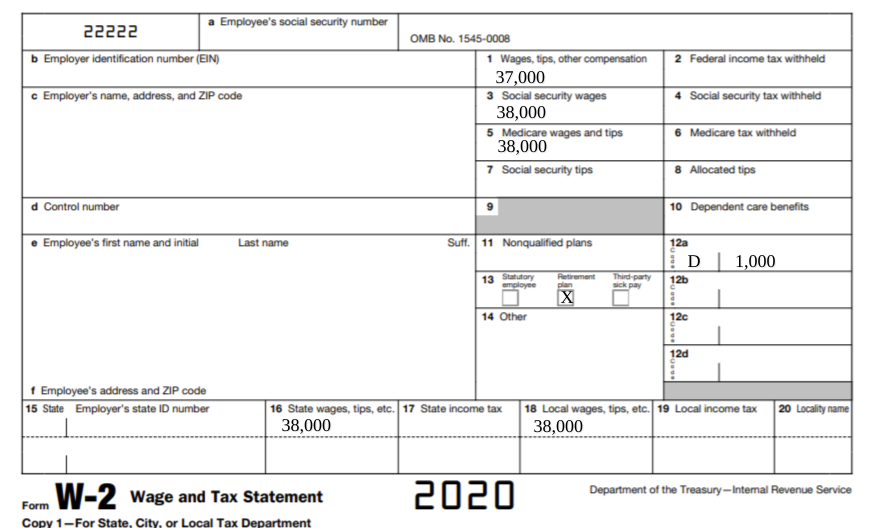

Schauen Sie sich dieses Beispielformular W-2 an. Der Einfachheit halber sind alle Felder außer den Lohnfeldern, Feld 12 und Feld 13 leer.

Der Wert in Feld 1 ist niedriger als die Werte in den Feldern 3, 5, 16 und 18. Sie können auch sehen, dass es W-2 Box 12 Codes und Werte gibt. Und in Feld 13 ist ein Häkchen gesetzt.

Dieses Beispiel eines W-2-Formulars zeigt, dass der Arbeitnehmer 1.000 $ in einen Pensionsplan vor Steuern eingezahlt hat, wodurch sich sein steuerpflichtiger Lohn um 1.000 $ verringert. Der Beitrag zur Altersvorsorge unterliegt jedoch weiterhin der Sozialversicherungssteuer und der Medicare-Steuer. Außerdem arbeitet der Arbeitnehmer an einem Ort, an dem die Rentenbeiträge nicht von der staatlichen Einkommensteuer befreit sind. Daher unterliegt der Rentenbeitrag weiterhin der staatlichen und lokalen Einkommensteuer.

Suchen Sie einen zuverlässigen Anbieter, der die W-2-Formulare für Sie ausfüllt? Die Full Service Payroll Services von Patriot Software reichen die Formulare W-2 in Ihrem Namen ein. Alles, was Sie tun müssen, ist, die Kopien für die Mitarbeiter auszudrucken und zu verteilen. Holen Sie sich jetzt Ihre kostenlose Testversion!

Dies ist nicht als Rechtsberatung gedacht; für weitere Informationen klicken Sie bitte hier.