En la formación de los datos contables, una ecuación contable básica se utiliza para el estado financiero, no importa si usted es sólo una pequeña empresa o una empresa multimillonaria. El matemático italiano Luca Pacioli formuló una fórmula de ecuación contable básica en 1494 en su obra «Tratado de cuentas y registros». Los sistemas contables de todos los países se basan en el uso de esta ecuación contable básica. Prácticamente todas las transacciones comerciales que deben reflejarse en la contabilidad pueden formalizarse dentro del marco de esta ecuación o dentro de sus diversas variaciones que revisaremos más adelante en este artículo. Entonces, ¿qué es la ecuación contable? Veamos su definición en un diccionario.

- Definición de ecuación

- ¿Para qué se utiliza la ecuación contable?

- El balance en la contabilidad

- Recolocación de la ecuación contable

- Ejemplo de ecuación contable

- Fórmula y cálculo de la ecuación contable

- Límites de la ecuación contable

- Preguntas frecuentes

- ¿Cuáles son los elementos básicos de la ecuación contable?

- ¿Por qué la ecuación contable está siempre en equilibrio?

Definición de ecuación

La base de los balances contables y de los informes sobre pérdidas y ganancias (estados financieros) de casi todas las organizaciones extranjeras se basa en una ecuación contable básica. Esta ecuación tiene la siguiente fórmula (la ecuación contable puede ser expresada como):

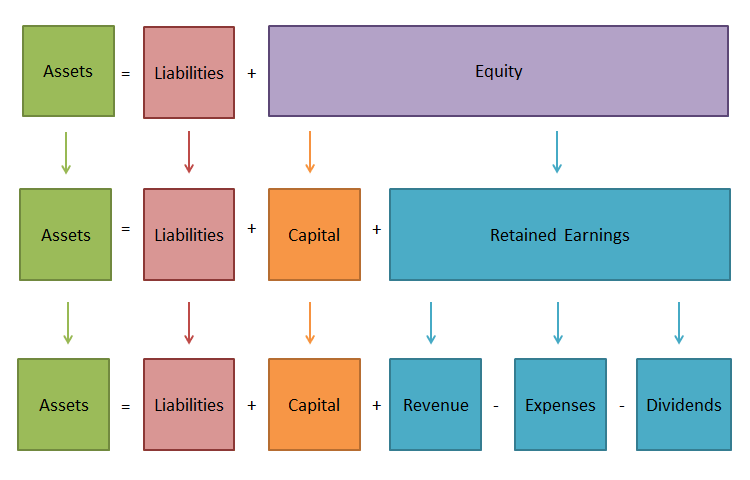

Activo = Pasivo + Fondos propios

Veamos de cerca los componentes de la ecuación contable:

El activo refleja el valor total de los bienes que tiene la empresa, y que está en su volumen de negocio. En otras palabras, es lo que posee.

Pasivo

El pasivo refleja la magnitud de la financiación de los activos de una organización por parte de terceros, bancos e instituciones financieras privadas. Es lo que la empresa debe.

Patrimonio

El patrimonio neto caracteriza el valor de las inversiones realizadas en esta organización por su/s propietario/s (accionistas). El patrimonio neto es todo lo que queda de los activos después de pagar todos los pasivos.

¿Para qué se utiliza la ecuación contable?

En el sistema de información financiera, uno de los estados financieros -el balance- sigue desempeñando un papel fundamental. Cumple importantes funciones. El balance, en primer lugar, presenta a los propietarios la gestión, el estado de la propiedad de una entidad económica. A través del balance sabrán qué posee el propietario, es decir, cuál es la cantidad y la calidad de los recursos de la empresa de los que puede disponer, y quién ha participado en la creación de estos recursos.

En segundo lugar, según el balance, se determina si la empresa podrá cubrir pronto las obligaciones con terceros (accionistas, inversores, acreedores, compradores, vendedores, etc.). En tercer lugar, el contenido de las partidas de capital y pasivo permite su utilización tanto por los usuarios internos como por los externos. Como forma central de la información financiera, el balance permite determinar en la fecha del informe la composición y la estructura de los activos de una empresa, la liquidez y la rotación de los activos corrientes, la disponibilidad de los fondos propios y del pasivo, el estado y la dinámica de las cuentas por cobrar y por pagar, la solvencia y la solvencia de una empresa.

Los datos del balance permiten evaluar la eficacia de la colocación del capital de la empresa, su adecuación a la actividad económica actual y futura, el tamaño y la estructura de las fuentes de préstamos, así como la eficacia de su captación. Así, el balance es la forma más informativa para analizar y evaluar la situación financiera de una entidad económica, y sin la ecuación contable no sería posible crear este informe financiero. Así, es necesario tanto para las grandes como para las pequeñas empresas.

El balance en la contabilidad

La base de la contabilidad y la teneduría de libros es el principio de equilibrio. Para llevar a cabo las actividades económicas, la empresa necesita fondos y que estos fondos sean entregados a la empresa por alguien. Los fondos que posee la empresa se denominan activos. El propietario, el fundador, aporta una parte de estos activos. La cantidad total de fondos aportados por ellos se llama capital.

Si el propietario es el único que aportó, entonces la ecuación Activos = Capital del propietario será justa. Sin embargo, los activos pueden ser aportados por otra persona que no sea el propietario. La deuda de la empresa por estos activos se llama pasivo. Por lo tanto, ahora la ecuación tomará la siguiente forma Activo = Pasivo y Patrimonio de los Propietarios.

Los lados izquierdo y derecho de la ecuación siempre coinciden porque los mismos activos se consideran desde dos puntos de vista. La igualdad en ambos lados de la ecuación se conserva para siempre y no depende del número de transacciones comerciales.

Recolocación de la ecuación contable

Formulación 1

Ahora que conoces la respuesta a la pregunta «¿Qué es la ecuación contable?», debes saber que como toda igualdad algebraica, la ecuación contable básica puede transformarse y representarse de la siguiente manera:

Patrimonio neto = Activo – Pasivo

Escrito de esta forma, significa que los acreedores de las organizaciones tienen el derecho prioritario a satisfacer sus requerimientos financieros en comparación con sus propietarios. La ecuación muestra cuál es el valor total de los activos de la organización, qué parte de ellos es la cuenta de reembolso principal de las obligaciones de deuda de la organización con los acreedores, y qué parte de los activos está garantizada por la participación financiera de los propietarios (accionistas) de la organización y, por lo tanto, sigue siendo de su propiedad después de que se reembolsen todas las obligaciones de deuda.

Formulación 2

Activo = Pasivo + Patrimonio neto

Los elementos de la información financiera forman la ecuación contable básica o ecuación de balance (ecuación de balance), que caracteriza la posición financiera de la organización y refleja la interrelación de las dos formas principales de información: balance y cuenta de resultados.

Formulación 3

Activo neto (Patrimonio neto/Patrimonio neto) = Activo – Pasivo

También es posible que te encuentres con el término «activo neto» o «patrimonio neto». Su valor se define como la diferencia entre el valor de los activos de una organización menos sus pasivos. En otras palabras, el valor de los activos netos de la organización es igual al patrimonio de sus propietarios. El uso del adjetivo «neto» relativo a los activos significa deducir los pasivos correspondientes; por ejemplo, los activos corrientes netos son los activos corrientes menos los pasivos corrientes (a corto plazo).

Formulación 4

A partir de las definiciones de los conceptos «ingresos» y «gastos», la igualdad contable básica puede representarse de la siguiente manera:

Activos = Pasivos + Capital + Ingresos – Gastos.

De esta forma, la igualdad contable proporciona una representación visual de la interrelación económica de las principales cuentas: la diferencia entre los ingresos y los gastos, que es un beneficio neto (pérdida neta) calculado en la cuenta de resultados que aumenta o disminuye el importe de los fondos propios de la empresa.

Además de los ingresos y los gastos, hay otras dos operaciones que afectan al importe del patrimonio neto y que reflejan la interrelación de la empresa con el mundo «exterior»:

- inversiones

- retiros de los propietarios (dividendos)

Estas operaciones también pueden introducirse en la ecuación básica de balance:

Patrimonio = Pasivo + Capital + Ingresos – Gastos + Inversiones – Dividendos

En esta forma, la ecuación se utiliza raramente. Al mismo tiempo, esta forma de la ecuación demuestra no sólo el proceso de aumento del capital como resultado de las actividades de la organización, sino también las posibilidades de su cambio introducidas desde el exterior.

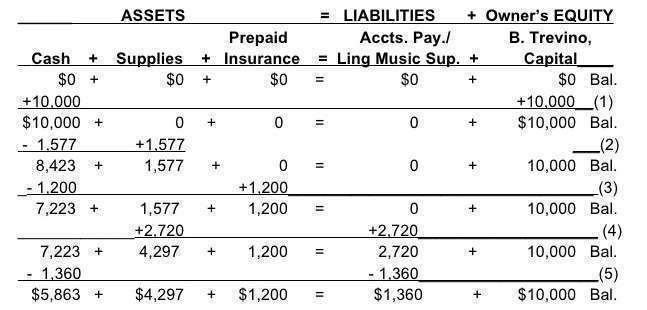

Ejemplo de ecuación contable

Fórmula y cálculo de la ecuación contable

La fórmula es muy sencilla: Activo = Pasivo + Patrimonio neto. Deberá mantener este balance en todo momento, sin importar el número de transacciones que haya registrado. Si tiene un balance a mano, calcular si este balance se ha mantenido es bastante fácil.

- Suma todos los Activos, como el efectivo y los coches.

- Ahora, busque los Pasivos (lo que su negocio debe a terceros) y súmelos también.

- A continuación, añada el patrimonio de los accionistas al total del Pasivo.

- Por último, compruebe si la cantidad que tiene para el Activo es igual a la que obtuvo en el paso 3.

Límites de la ecuación contable

La ecuación contable ayuda a llevar un registro preciso de todas las transacciones contables. Sin embargo, aunque esté equilibrada, no hay garantía de que se eliminen los errores o el fraude. Además, no es capaz de dar mucha información sobre las finanzas de la empresa. Los propietarios de las empresas y los inversores tendrán que hacer el análisis por separado.

Preguntas frecuentes

¿Por qué es importante la ecuación contable? La ecuación contable desempeña un papel importante como base del sistema de contabilidad por partida doble. Proporciona un estándar global para la información financiera.

¿Cuáles son los elementos básicos de la ecuación contable?

Hay tres elementos principales:

- Activos – todas las cosas que se poseen;

- Pasivos – todas las cosas que se deben;

- Patrimonio neto – el derecho residual de los propietarios sobre los activos después de haber pagado las deudas.

¿Por qué la ecuación contable está siempre en equilibrio?

Cada transacción financiera implica al menos dos cuentas. Refleja lo que una empresa recibió y lo que dio a cambio. Por ejemplo, puede pagar en efectivo (disminución del Activo) para adquirir existencias (aumento del Activo) o pedir un préstamo a un banco, aumentando simultáneamente el Activo y el Pasivo.