En esta serie de artículos Imanol Pérez, investigador doctorado en Matemáticas de la Universidad de Oxford, y experto colaborador invitado de QuantStart continúa el debate sobre la negociación de alta frecuencia a través de la introducción del libro de órdenes limitadas.

Como vimos en el en el primer artículo de la serie, el objetivo de los mercados electrónicos es poner en contacto a los participantes que están dispuestos a vender un activo con los que están dispuestos a comprarlo. Esto se hace principalmente a través de dos tipos de órdenes: órdenes de mercado y órdenes limitadas. Las órdenes de mercado (MO) son enviadas por participantes que están dispuestos a comprar o vender el activo inmediatamente, preferiblemente al mejor precio disponible. Las órdenes limitadas (LO), sin embargo, no comparten esta urgencia: estas órdenes muestran el interés del participante por comprar o vender el activo a un precio determinado. Por lo tanto, estas órdenes no suelen ejecutarse inmediatamente, ya que tendrán que esperar hasta que algún otro participante esté dispuesto a ejecutar la orden al precio dado por la LO, si es que ese participante llega alguna vez. Por supuesto, el participante que envió la LO puede decidir cancelarla en cualquier momento, si cree que es conveniente hacerlo.

Por lo tanto, el precio de un valor negociado no viene dado por un precio único. En realidad es un conjunto de precios, que vienen dados por todas las órdenes limitadas disponibles. Estos precios forman el libro de órdenes limitadas (LOB). Si hay muchas órdenes limitadas en el LOB, es más probable que las MO que lleguen sean totalmente igualadas por estas LO a un buen precio. Por lo tanto, la emisión de órdenes limitadas aumenta la liquidez del activo, es decir, crea liquidez. Las MOs, sin embargo, tienen el efecto contrario: puesto que se emparejan con las LOs, efectivamente quitan liquidez al mercado.

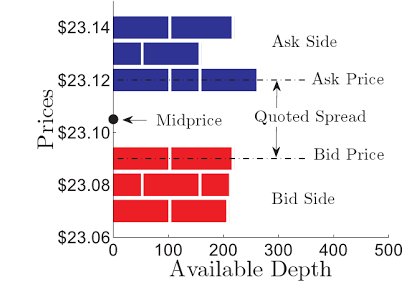

En un momento dado $t$, el precio de compra se define como la mejor orden limitada de compra disponible, mientras que el precio de venta es la mejor orden limitada de venta disponible. Los precios de compra y venta se denominan $P_t^b$ y $P_t^a$, respectivamente. La diferencia entre los precios de oferta y demanda se denomina spread de cotización:

$$\mbox{Quoted Spread}_t = P_t^a – P_t^b.$$

El sentido común indica que, para evitar oportunidades de arbitraje, el precio de oferta no puede ser mayor que el de demanda -es decir, el spread de cotización no puede ser negativo- aunque en situaciones especiales esto no se cumple. En general, el tamaño del diferencial de cotización depende del grado de liquidez del valor: los valores con alta liquidez tienden a tener diferenciales de cotización pequeños, ya que el gran número de LOs en la LOB tiende a disminuir el diferencial de cotización. Sin embargo, los activos ilíquidos suelen tener diferenciales mayores. En cierto sentido, el tamaño del diferencial de cotización determinará el coste de la negociación, ya que el diferencial de cotización es el precio que un operador tendrá que pagar si compra y vende inmediatamente un activo al mejor precio disponible, suponiendo que no haya otros costes de negociación. Este coste será bajo en los activos muy líquidos, pero en los activos no líquidos este coste es algo que definitivamente no debe pasarse por alto.

Como hemos comentado, un valor nunca tendrá un precio único. Sin embargo, a menudo es útil tratar de dar un número único como representante del precio del valor negociado. Una forma popular de hacerlo es calcular el precio medio, que no es más que la media de los precios de compra y venta:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Sin embargo, este precio puede ser un poco irreal cuando el volumen de órdenes limitadas a los mejores precios de compra y venta difieren significativamente. En estos casos, el microprecio puede ser más útil, ya que pondera los precios de compra y venta con los volúmenes publicados a los mejores precios de compra y venta:

$$\mbox{Microprecio}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ donde $V_t^b$ y $V_t^a$ representan los volúmenes publicados a los mejores precios de compra y venta, respectivamente. Por ejemplo, si el volumen de las órdenes limitadas publicadas al mejor precio de oferta es significativamente mayor que el volumen de las órdenes limitadas al mejor precio de demanda, el microprecio será empujado hacia el precio de demanda.

Figura 1 – LOB de un determinado valor. En la figura se indica el diferencial de cotización y el precio medio. Figura de Cartea, A., Sebastián, J. y Penalva, J.

En el siguiente artículo analizaremos el problema de la ejecución óptima, en el que el objetivo es comprar o vender una gran cantidad de acciones de un valor de forma óptima, con el fin de minimizar los movimientos del precio que provocan nuestras propias operaciones. Entender cómo funciona la microestructura del mercado es crucial para resolver la tarea, como veremos.

Serie de artículos

- Negociación de alta frecuencia I: Introducción a la microestructura del mercado

- Negociación de alta frecuencia II: Libro de órdenes al límite

- Negociación de alta frecuencia III: Ejecución óptima