Ha terminado de distribuir los formularios W-2. Justo cuando cree que ha terminado, un empleado se le acerca, le entrega su formulario y le pregunta: «¿Por qué mis ingresos de la casilla 1 del W-2 son menores que los de las casillas 3 y 5?»

Panqueado, echa un vistazo al W-2. Eso no ayuda.

Haces una búsqueda rápida del formulario W-2 en la web, pero estás demasiado abrumado para obtener una respuesta rápida y específica a la pregunta de tu empleado.

¿Te has equivocado? ¿Necesita emitir un W-2 corregido? Lo más probable es que no. Pero, necesita entender por qué los valores de la casilla 1 del Formulario W-2 son más altos o más bajos que otros valores en el formulario.

- Acerca del Formulario W-2 Casilla 1

- Caja 1

- Casillas relacionadas

- Razones de las diferencias salariales de la Caja 1 del formulario W-2

- El empleado eligió contribuir a un plan de jubilación

- El empleado participó en su programa de ayuda a la adopción

- El empleado ganó por encima de la base salarial de la SS

- Ejemplo de Formulario W-2 Casilla 1 «discrepancia»

Acerca del Formulario W-2 Casilla 1

Es probable que sepa que debe informar los salarios de un empleado y los impuestos retenidos del año anterior en el Formulario W-2. Sin embargo, los detalles del Formulario W-2 dejan perplejos a muchos empleadores y empleados.

Caja 1

Si importó la información de su software de nómina o utilizó un preparador de impuestos, es posible que no conozca los pormenores de la Caja 1.

Sin embargo, entender los fundamentos del formulario W-2 es clave para responder a las preguntas de los empleados. Entonces, ¿qué es la casilla 1?

La casilla 1 -sueldos, propinas, otras compensaciones- contiene el total de los salarios de un empleado sujetos al impuesto federal sobre la renta. No incluya los beneficios antes de impuestos en la casilla 1.

Por el IRS, anote los siguientes salarios, propinas y otras compensaciones sujetas a impuestos en la casilla 1:

- Total de salarios, bonificaciones, premios, y premios que pagó a un empleado

- Pagos no en efectivo

- Consejos que el empleado reportó

- Ciertos reembolsos de gastos de negocios de los empleados

- Primas de seguro de accidentes y de salud para los empleados con un 2% o más de accionistas-empleados (si tiene una S Corp)

- Beneficios en efectivo gravables de un plan de cafetería de la Sección 125

- Contribuciones del empleado y del empleador a una Archer MSA

- Contribuciones del empleador para servicios calificados de atención a largo plazo, si la cobertura es proporcionada por una FSA

- Coste imponible del seguro de vida de grupo a largo plazo que supere los 50.000 dólares

- Pagos de asistencia educativa no excluibles

- Cuantía que pagó por la parte de los impuestos de la Seguridad Social y Medicare de un empleado, si procede

- Contribuciones Roth designadas

- Distribuciones a un plan de compensación diferida no cualificada de un empleado o a un plan no gubernamental de la Sección 457(b)

- Sumas de la Sección 457(f) que cumplen los requisitos

- Pagos a empleados estatutarios que están sujetos a los impuestos de la Seguridad Social y Medicare pero no a la retención del impuesto sobre la renta federal

- Protección de seguro bajo un acuerdo de seguro de vida compensatorio dividido endólar arreglo de seguro de vida

- Contribuciones del empleado y del empleador a una HSA, si se pueden incluir

- Importes del plan NQDC incluidos en los ingresos debido a la Sección 409A

- Gastos de mudanza y reembolsos no calificados

- Pagos realizados a ex empleados que están en servicio militar

- Todas las demás compensaciones (e.g., becas y subsidios de investigación)

Casillas relacionadas

La casilla 2 muestra cuánto impuesto federal sobre la renta retuvo de los salarios de la casilla 1 a lo largo del año. Los números de la Casilla 1 y la Casilla 2 ayudan a determinar el reembolso o la obligación fiscal de un empleado.

La mayoría de las prestaciones que están exentas del impuesto federal sobre la renta no están exentas del impuesto de la Seguridad Social. La casilla 3 informa de cuánto dinero ganó un empleado que estuvo sujeto a los impuestos de la Seguridad Social durante el año.

Debido a que algunas prestaciones no están sujetas al impuesto federal sobre la renta, las casillas 1 y 3 (así como la casilla 5) pueden tener valores diferentes. Del mismo modo, puede ver que la casilla 1 del W-2 y la casilla 16 difieren. Y, los valores de la Caja 1 y la Caja 18 también pueden variar.

Razones de las diferencias salariales de la Caja 1 del formulario W-2

Aquí hay algunas razones comunes para las diferencias entre los salarios de la Caja 1 frente a los salarios de la Seguridad Social, los salarios de Medicare y los salarios de la Seguridad Social. Los salarios de la Seguridad Social, los salarios de Medicare y los salarios de los ingresos estatales y locales:

El empleado eligió contribuir a un plan de jubilación

Si un empleado eligió contribuir a un plan de jubilación antes de impuestos, sus salarios de la casilla 1 del formulario W-2 son probablemente más bajos que sus salarios de la casilla 3.

Las contribuciones al plan de jubilación elegidas por un empleado no están sujetas a los impuestos federales sobre la renta. Sin embargo, estas contribuciones están sujetas a los impuestos de la Seguridad Social y Medicare.

Informe el importe de las contribuciones al plan de jubilación de un empleado en el formulario W-2. Utilice el código «D» en la casilla 12 y marque la casilla debajo de «Plan de jubilación» en la casilla 13.

¿Aporta usted al plan de jubilación de un empleado? Si es así, no incluya sus contribuciones en el Formulario W-2 del empleado.

Las contribuciones elegidas por un empleado a una cuenta de jubilación Roth están sujetas al impuesto federal sobre la renta, a la Seguridad Social y a los impuestos de Medicare.

Digamos que un empleado que gana 50.000 dólares contribuyó con 2.000 dólares a su 401(k) durante el año. El salario imponible del empleado en la casilla 1 es de 48.000 dólares. Los salarios imponibles del empleado en las casillas 3 y 5 son de 50.000 dólares.

Las aportaciones al plan de jubilación podrían estar sujetas al impuesto sobre la renta estatal, dependiendo del estado. Algunos estados siguen las normas federales cuando se trata de contribuciones de jubilación exentas de impuestos. Otros estados gravan las contribuciones a nivel estatal.

Si las contribuciones de jubilación están exentas del impuesto estatal sobre la renta, las casillas 1 y 16 pueden ser las mismas. Si las contribuciones están sujetas al impuesto estatal sobre la renta, la casilla 16 puede ser mayor que la casilla 1.

Por ejemplo, Pensilvania exige a los empleados que paguen el impuesto estatal sobre la renta por las contribuciones de jubilación. Por otro lado, Ohio se alinea con los requisitos federales y exime las contribuciones de jubilación del impuesto estatal sobre la renta. Consulte con su estado para obtener más información.

El empleado participó en su programa de ayuda a la adopción

Si tiene un programa de gastos de adopción en su pequeña empresa, paga o reembolsa a los empleados los gastos que cumplen los requisitos. Algunos de los gastos relacionados con la adopción incluyen las tasas de adopción, las costas judiciales y los honorarios de los abogados, así como los gastos de viaje.

Cuando paga o reembolsa a un empleado los gastos de adopción que reúnen los requisitos, es probable que la casilla 1 del W-2 del empleado sea mayor que la casilla 3.

Los pagos y reembolsos de gastos de adopción están exentos de la retención del impuesto federal sobre la renta, pero están sujetos a los impuestos de la Seguridad Social y de Medicare.

Informe el importe de los gastos de asistencia para la adopción en el formulario W-2 en la casilla 12. Utilice el código «T» para los pagos o reembolsos de gastos de adopción.

Por ejemplo, usted proporciona un reembolso de $1,100 para cubrir los gastos de adopción de un empleado. El ingreso bruto del empleado es de $65,000. Registre $63,900 en la casilla 1 y $65,000 en las casillas 3 y 5.

El empleado ganó por encima de la base salarial de la SS

En algunos casos, la casilla 1 puede ser mayor que la casilla 3. Después de que un empleado gane por encima de la base salarial de la Seguridad Social, ya no tiene que pagar el impuesto de la Seguridad Social.

Debido a que las ganancias por encima de la base salarial de la Seguridad Social no están sujetas al impuesto de la SS, no las declare en la casilla 3.

La base salarial de 2020 es de 137.700 dólares. Para 2021, la base salarial de la Seguridad Social es de 142.800 dólares.

Los salarios por encima de la base salarial de la SS están sujetos al impuesto federal sobre la renta. En consecuencia, continúe enumerando los salarios en la casilla 1.

Digamos que paga a un empleado 150.000 dólares de salario imponible en 2020. Usted ingresaría «$150,000» en la casilla 1 y «$137,700» en la casilla 3. Debido a que no hay una base salarial de Medicare, también debe reportar «$150,000» en la casilla 5.

Ejemplo de Formulario W-2 Casilla 1 «discrepancia»

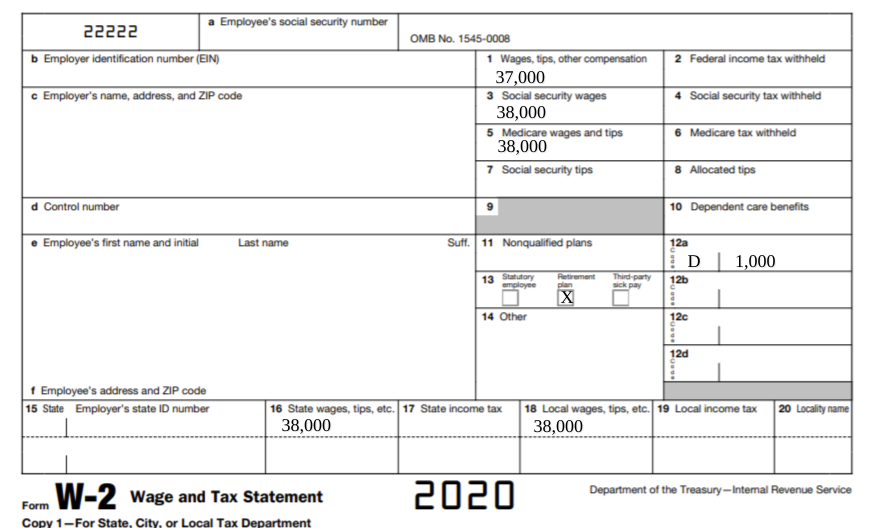

Eche un vistazo a este ejemplo de Formulario W-2. Para simplificar las cosas, todas las casillas están en blanco, aparte de las casillas de salario, la casilla 12 y la casilla 13.

El valor de la casilla 1 es inferior a los valores de las casillas 3, 5, 16 y 18. También puedes ver que hay códigos y valores de la casilla 12 del W-2. Y, hay una marca de verificación en la casilla 13.

Este ejemplo de Formulario W-2 muestra que el empleado contribuyó con $1,000 a un plan de jubilación antes de impuestos, reduciendo su salario imponible en $1,000. Sin embargo, la contribución a la jubilación sigue estando sujeta a los impuestos de la Seguridad Social y Medicare. Además, el empleado trabaja en una localidad que no exime las contribuciones de jubilación del impuesto sobre la renta estatal. Por lo tanto, la contribución de jubilación sigue estando sujeta a los impuestos estatales y locales sobre la renta.

¿Busca un proveedor fiable para presentar los formularios W-2 por usted? Los servicios de nómina de servicio completo de Patriot Software presentarán los formularios W-2 en su nombre. Todo lo que tiene que hacer es imprimir las copias de los empleados para su distribución. Obtenga su prueba gratuita ahora!

Esto no pretende ser un consejo legal; para más información, por favor haga clic aquí.