- 9/2/2020 2:36pm EDT

- Por Thomas Yeung, CFA, analista de mercados de InvestorPlace

Después de un verano decepcionante, General Electric (NYSE:GE) parece finalmente dispuesta a recuperarse. A medida que los viajes aéreos comienzan a regresar, los números pintan un claro panorama post-pandémico: que las acciones de GE ya no son una trampa de valor.

Los inversores en valor han estado esperando durante mucho tiempo. Las acciones de GE han quedado rezagadas con respecto al S&P 500 en más de un 20% desde junio, lo que se suma a casi dos décadas de bajo rendimiento desde la jubilación del CEO Jack Welch en 2001.

Por fin, la espera parece haber terminado. Desde que se unió a finales de 2018, el CEO de turnaround Larry Culp ha vendido silenciosamente los negocios menos rentables de GE. Y a pesar de la pandemia de coronavirus, he aquí por qué GE se ha convertido en la empresa de aviación más atractiva de mi lista de Quantitative Stock Ranker (QSR).

La acción de GE: Una potencia de la aviación

Jack Welch apenas reconocería a la GE adelgazada de hoy. En marzo, la empresa se desprendió de su segmento biofarmacéutico para venderlo a Danaher (NYSE:DHR) por 21.400 millones de dólares. Dos meses más tarde, en un movimiento sorprendente, la empresa dijo «adiós» a su negocio de bombillas de 129 años en una venta a Savant Systems, un fabricante de tecnología de automatización del hogar. Estos movimientos siguen a años de desmantelamiento dentro del antiguo conglomerado.

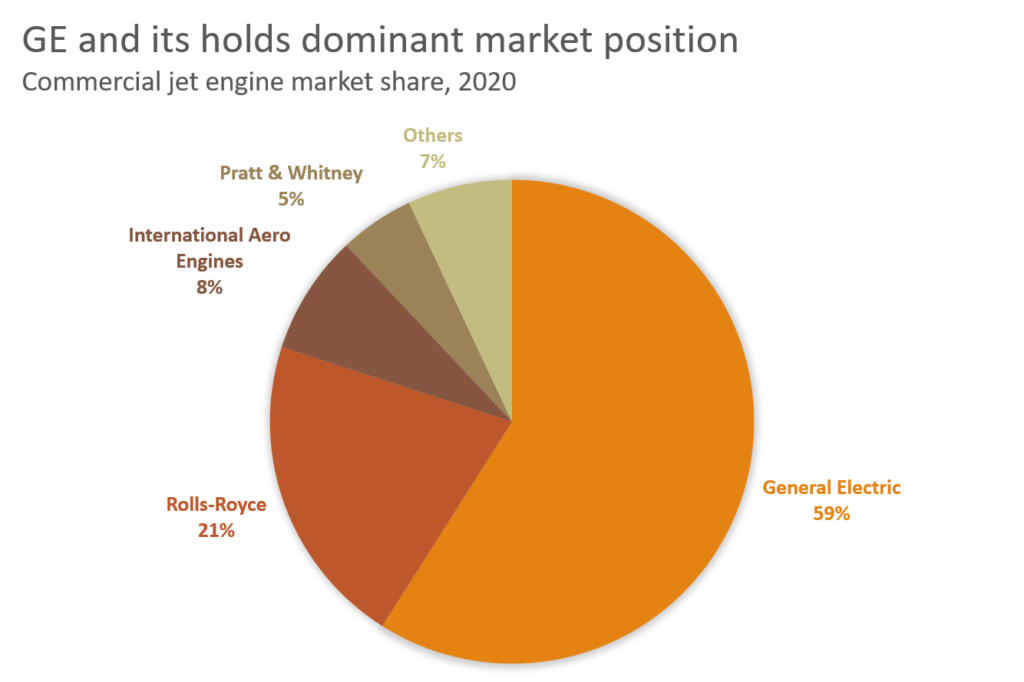

Hoy en día, GE domina el lucrativo negocio de mantenimiento de motores a reacción (así como los dispositivos de imagen médica). Y a diferencia del fracturado sector de las aerolíneas, el negocio consolidado de los motores a reacción obtiene unos márgenes asombrosamente altos: El segmento de aviación de GE controla el 59% del mercado mundial y obtiene un margen operativo del 20%. Esto se debe a que las aerolíneas, preocupadas por los costes, están dispuestas a gastar más en motores de bajo consumo, aunque vengan acompañados de costosos contratos de servicio.

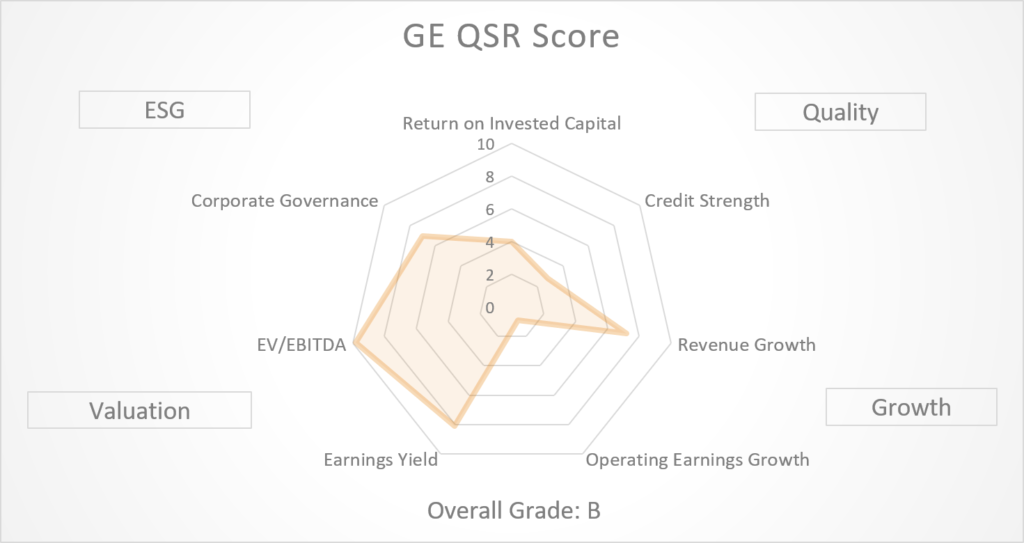

Estos beneficios no han pasado desapercibidos en mi sistema de puntuación QSR. GE obtiene ahora una «A» en su puntuación de «calidad para el crecimiento», lo que la sitúa en el 10% superior de todas las empresas estadounidenses de gran capitalización.

La vuelta de GE al crecimiento prepandémico

No obstante, no todo son buenas noticias. Para crear estos márgenes de fortaleza, GE sacrificó un elemento crucial: el crecimiento.

Desde que alcanzó su punto máximo en 2007, el EBITDA de GE se ha reducido en un 81% al desprenderse de activos. Los beneficios de la aviación, su joya de la corona, se hundieron un 89% en el primer semestre de 2020 al caer el uso de los aviones. En la actualidad, la puntuación de GE en cuanto a crecimiento de QSR se sitúa en una anémica «C+», lo que reduce su calificación general de QSR a una «B»: Datos por cortesía de Gurufocus

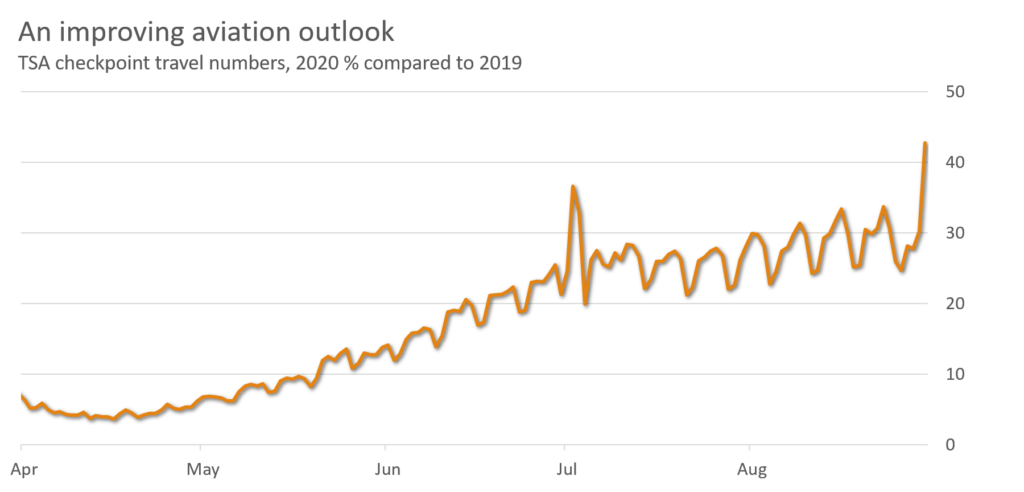

Aunque la Asociación Internacional de Transporte Aéreo (IATA), una asociación comercial de aerolíneas internacionales, estima que la demanda de las aerolíneas no volverá a la normalidad hasta 2024, en julio y agosto se han producido algunas mejoras. A finales de agosto, los viajes aéreos nacionales en China habrían vuelto al 98% de los niveles del año pasado, mientras que en EE.UU. volvieron al 42%.

Estas cifras son una buena noticia para los resultados de GE. Los analistas estiman ahora que el EBITDA de GE aumentará de 4.150 millones de dólares en 2020 a 13.700 millones de dólares en 2024, a medida que los motores a reacción vuelvan a entrar en servicio. Este aumento (después de años de caída del EBITDA) elevaría la puntuación de crecimiento QSR de GE a un «B+», elevando su puntuación general a un «A».

Eso convierte a GE en la empresa con mejor puntuación del sector de la aviación de EE.UU.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

¿Qué puede salir mal? GE Capital

El balance de GE podría seguir siendo motivo de preocupación. La compañía recibe una calificación de «C» por su solidez financiera, a pesar de tener 41.400 millones de dólares de liquidez.

¿Por qué? Eso es porque GE Capital, el brazo de financiación de GE, sigue siendo un caballo negro.

GE ha luchado durante mucho tiempo con su negocio de capital heredado, a pesar de escindir sus segmentos de cuidado a largo plazo y seguro hipotecario en 2004. En 2018, Bank of America afirmó que GE Capital tenía «cero valor de capital». Advirtió que la compañía podría perder miles de millones en juicios.

La dirección de GE se ha movido para apuntalar el balance de la compañía. En 2018, GE Capital tenía una relación D/E de 5,7:1. En 2020, esa cifra se había reducido a una más manejable de 4,2:1.

Aún está lejos de ser perfecta; AerCap Holdings, la mayor empresa de arrendamiento de aviones a nivel mundial, tiene una relación aún más baja de 3,7:1. Y el jueves pasado, su rival Rolls Royce (OTCMKTS:RYCEY) comunicó una pérdida récord de 5.400 millones de libras y advirtió de una posible quiebra (lo que indica posibles turbulencias en el sector de los motores a reacción). Pero estos movimientos deberían ser suficientes para ayudar a GE a sobrevivir hasta que vuelvan los viajes en avión. En abril, Moody’s, un servicio de calificación de bonos, reafirmó su calificación de grado de inversión Baa1.

¿Volverán a subir las acciones de GE?

Las puntuaciones de QSR no han tardado en detectar el regreso de GE. Más del 60% de los ingresos de la empresa proceden ahora de sus negocios de aviación y medicina, de gran margen. Su segmento de energía renovable, que estaba en pérdidas, ha conseguido recientemente algunos contratos notables.

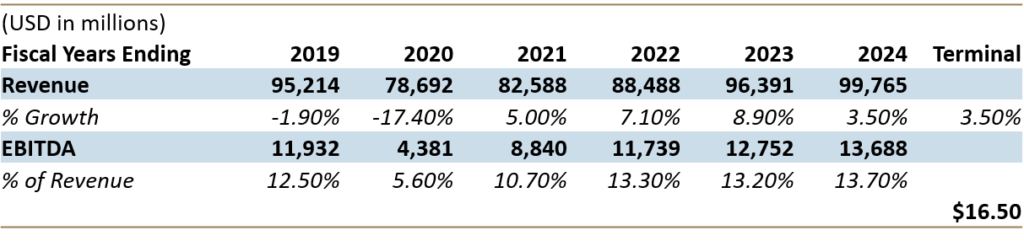

Los analistas estiman que GE generará más de 99.000 millones de dólares de ingresos y 13.700 millones de dólares de EBITDA en 2024. Si se introducen estas cifras en un modelo de flujo de caja descontado (DCF) de dos etapas, se observa que GE tiene un valor razonable de 16,50 dólares, un 152% más que los precios actuales.

Hay muchas posibilidades de que GE cumpla finalmente con estas expectativas a medida que los años de recuperación empiecen a dar sus frutos.

A medida que nos adentramos en 2021, los inversores que busquen participar en la historia de la recuperación de las aerolíneas deberían tener muy en cuenta las acciones de GE, un diamante en bruto infravalorado.

Tom Yeung, CFA, es un asesor de inversiones registrado con la misión de aportar simplicidad al mundo de la inversión. En la fecha de publicación, Tom Yeung no tenía (ni directa ni indirectamente) ninguna posición en los valores mencionados en este artículo.

![]() SuscribirseSuscribirse

SuscribirseSuscribirse