Tabla de Contenidos

- 1. ¿Qué es un Analista de Crédito? Qué es un analista de crédito?

- 2. Funciones del analista de crédito Descripción del trabajo

- 2.1. Recogida de información

- 2.2. Análisis de la información Análisis de la información

- 2.3. Identificación del riesgo

- 2.4. Mitigación del riesgo

- 3.5. Los convenios de crédito son esencialmente condiciones impuestas al cliente como parte del proceso de mitigación del riesgo.

- 2.6. Seguimiento

- 3. Cualificaciones y habilidades

- Habilidades de relación

- Habilidades técnicas

- Liderazgo Habilidades

- Experiencia en el sector y conocimiento del mercado

- 4. ¿Cómo convertirse en analista de crédito? Cómo llegar a ser analista de crédito?

- 4.1. Certificaciones de analista de crédito Certificaciones de analista de crédito

- 4.2. Construcción de CV para puestos de analista de crédito

- 5. Salario y bonificación Salario y bonificación

- 5.1. Comparaciones salariales relativas Comparaciones salariales relativas

- 6. Un día normal como analista de crédito Un día normal como analista de crédito

- 6.1. Preparar nuevas propuestas de crédito

- 6.2. Revisión de clientes existentes Revisión de los clientes existentes

- 6.3. ¡Aprenda a amar su escritorio!

- 6.4. Horario Horario de trabajo

- 7. Trayectoria profesional y progresión

- 7.1. La opción más común es mantenerse en su campo y crecer orgánicamente, aunque puede ser más lento en términos de crecimiento salarial. Con el tiempo, se ocupará de clientes más grandes e importantes, lo que significa más responsabilidades y, por lo tanto, más recompensas.

- 7.2. Funciones de relación/ventas

- 7.3. Del análisis crediticio a la banca de inversión

- Acerca del Autor

- Gaurav Sharma

1. ¿Qué es un Analista de Crédito? Qué es un analista de crédito?

Un analista de crédito es un profesional financiero que evalúa la solvencia de un cliente (empresa o individuo) basándose en datos financieros u otros datos relevantes. El objetivo de este análisis es determinar el riesgo que el banco puede asumir con ese cliente concreto.

Los analistas de crédito son los guardianes de las bóvedas de un banco. Su función principal es recopilar toda la información relevante sobre un posible cliente, compilarla en un formato estándar y fácil de digerir y, a continuación, presentarla a la dirección y a los responsables de la aprobación de los créditos, que serán quienes realicen la evaluación final sobre si se presta o no el dinero.

2. Funciones del analista de crédito Descripción del trabajo

El único trabajo de un analista de crédito es gestionar el riesgo de crédito de todos los clientes del banco que le han sido asignados. El riesgo de crédito es esencialmente el riesgo de impago de cualquier tipo de préstamo u otras obligaciones pendientes por parte de un cliente. El analista de crédito es el que tiene que determinar la capacidad del cliente para devolver el préstamo. Se trata de un proceso de seis pasos:

(Nota: El analista de crédito no es quien toma las decisiones finales de préstamo. Eso lo hace un equipo separado o incluso un comité superior para evitar conflictos de intereses. Los analistas de crédito se limitan a exponer el caso más lógico a estos responsables de la toma de decisiones)

2.1. Recogida de información

- El analista de crédito debe recoger toda la información disponible sobre el cliente y su sector. Esto incluye cosas como estados financieros, informes de noticias, datos de ventas trimestrales.

- Los analistas de crédito también tienen acceso al cliente directamente y pueden (y deben) pedir datos ad-hoc que sean más profundos o recientes. Por ejemplo, pueden pedir al cliente que desglose sus datos de ventas por productos o servicios individuales para analizar cómo la interrupción de un servicio podría afectar a esa empresa.

- También se recopilan datos sobre los competidores y el sector en general, ya que ninguna empresa opera en el vacío.

- El analista de crédito debe trabajar estrechamente con el equipo de relación/cobertura para obtener esta información del cliente.

2.2. Análisis de la información Análisis de la información

- Este es el proceso que más tiempo consume y requiere procesar y analizar toda la información recopilada en memorandos o propuestas de crédito.

- Se analizan los ratios, se enumeran los puntos fuertes y débiles, se pueden hacer proyecciones, se realizan simulaciones, etc.

- Esto no sólo incluye información cuantitativa como el apalancamiento, el impulso de las ventas, la cuota de mercado, la cobertura de intereses, etc., sino también información cualitativa como la visión general de la gestión, la calidad de la marca, etc.

- Esta es también la fase en la que el analista de crédito analizará las exposiciones de productos individuales. Por ejemplo, es posible que el cliente sólo disponga de una línea de crédito directa de 1.000 millones de dólares, mientras que puede disponer de otros 1.000 millones en forma de garantías bancarias y de 500 millones en forma de derivados de divisas y similares.

2.3. Identificación del riesgo

- La identificación del riesgo es lo que mejor saben hacer los analistas de crédito. Tiene que examinar toda la información procesada y utilizar su juicio para identificar y enumerar TODOS los riesgos. Por ejemplo, si su cliente es una fábrica de acero, puede haber riesgos de aranceles, problemas medioambientales que provoquen un riesgo de reputación, posible dumping en el mercado local por parte de los fabricantes chinos que hagan bajar los precios, riesgo o reducción de la demanda debido a la caída del sector del automóvil, y miles de cosas más. A continuación, hay que tener en cuenta cada uno de estos factores en el siguiente paso.

2.4. Mitigación del riesgo

- Todos los riesgos no pueden eliminarse, pero pueden reducirse o mitigarse. El analista de crédito es asistido por el equipo de relaciones en esta tarea, quienes también sugieren formas de minimizar todos los riesgos identificados.

- Tomando nuestro ejemplo anterior de una siderúrgica, el cliente puede decidir ampliar/reforzar sus políticas ambientales, o decidir producir un acero de mucho mayor grado que los fabricantes baratos aún no pueden producir o diversificar su base de clientes para no ser susceptible a un riesgo excesivo de comprador, etc.

- El banco también puede mitigar los riesgos por su parte pidiendo garantías contra cualquier exposición, reduciendo la asignación de productos más arriesgados, insistiendo en garantías de terceros (de la empresa matriz de las acerías, por ejemplo), etc.

3.5. Los convenios de crédito son esencialmente condiciones impuestas al cliente como parte del proceso de mitigación del riesgo.

2.6. Seguimiento

- Los analistas de crédito son los responsables últimos del seguimiento de todos estos covenants de crédito en combinación con los equipos de cobertura de clientes.

- También hay que llamar la atención sobre cualquier noticia adversa que pueda afectar a uno de los clientes del banco. Tienes que ser proactivo y hacer un seguimiento real de tu sector y asegurarte de que los clientes o los equipos de cobertura te comunican toda la información material.

- Las revisiones anuales también forman parte del proceso de supervisión, en el que todas las cifras y exposiciones se revalorizan en función de los datos frescos.

3. Cualificaciones y habilidades

- Gestión de personas – Tiene que hacerse con MUCHA información que puede no estar disponible fácilmente. Tendrá que llamar al cliente varias veces y pedirle todo tipo de datos (información granular que puede no ser publicada por la empresa). Con el tiempo, mejorará su conocimiento de todo lo que necesita y lo conseguirá al principio, pero seguirá volviendo al cliente a menudo.

- Conocimiento del sector – Ninguna empresa existe en el vacío. Las cosas que ocurren en un sector afectan a todas las empresas de ese sector. Tener una buena idea sobre todo el sector es la forma de determinar si a la empresa cliente le va mejor o peor que a sus competidores y si es buena idea prestarle.

- Conocimiento del cliente – Conocer el sector y tener el conjunto de habilidades crediticias generales es bueno, pero tener un conocimiento profundo sobre las operaciones de un cliente es lo que separa a los buenos analistas de crédito de los grandes. Esto se construye automáticamente con el tiempo, pero algunos analistas son siempre mejores que otros.

- Mentalidad analítica – Ser un analista de crédito requerirá que usted tenga un razonamiento decente y habilidades matemáticas. Cuando te sientes por primera vez para una entrevista, estas son las habilidades que probablemente se pondrán a prueba. No toda la información está disponible y no todos los puntos se conectan por defecto. Un buen analista de crédito debe ser capaz de detectar patrones y sacar conclusiones lógicas a partir de los datos disponibles.

- Habilidades crediticias – Una vez que se tiene toda la información, todavía hay que analizarla. Ten en cuenta que este análisis no es para convencerte a ti mismo, sino a los verdaderos responsables de la toma de decisiones en el banco, de que el cliente no va a huir con el dinero del banco. Hay que ver la solidez de sus balances, sus perspectivas de crecimiento, su capacidad de reembolso, sus posiciones en el mercado y docenas de cosas más. Esto puede parecer abrumador, pero en realidad es la parte que resulta más fácil de aprender siempre que se tenga aptitud para el razonamiento lógico.

- Ser seguro y convincente – No todo se mide objetivamente. A menudo, tendrás que confiar en tu propio poder de persuasión para conseguir un punto subjetivo. Por ejemplo, un cambio del 0,5% en alguna métrica puede ser un gran problema para alguien, pero puede ser demasiado pequeño para molestar a otros. Depende del analista de crédito convencer a la persona que aprueba el crédito de por qué X es importante e Y no lo es.

- Precisión y atención a los detalles – En la banca corporativa hay mucho en juego, ya que se trata de grandes cantidades de dinero. Los errores pueden tener consecuencias importantes, por lo que las personas descuidadas o apresuradas no suelen tener buenos resultados. Este es un puesto en el que la coherencia es más importante que la brillantez absoluta.

- Un proceso de pensamiento claro – Todo el mundo comete errores. A fin de cuentas, lo importante es que tengas un proceso de pensamiento claro detrás de cada decisión y cada conclusión que hagas. Si metes la pata (como hace todo el mundo), tus superiores y los demás te apoyarán siempre que puedas convencerles de que hiciste lo correcto y racional basándote en la formación que tenías. Siempre debes saber por qué haces las cosas de una manera determinada.

- Cualificaciones académicas – Tienes que ser un graduado preferiblemente en un campo matemático como las finanzas, la contabilidad o los negocios. Esta es una carrera que comienza, por lo que podrías salirte con cero experiencia laboral, pero si has hecho algo similar, incluso 1 o 2 años de experiencia suelen considerarse más que suficientes.

Habilidades de relación

Habilidades técnicas

Liderazgo Habilidades

Experiencia en el sector y conocimiento del mercado

4. ¿Cómo convertirse en analista de crédito? Cómo llegar a ser analista de crédito?

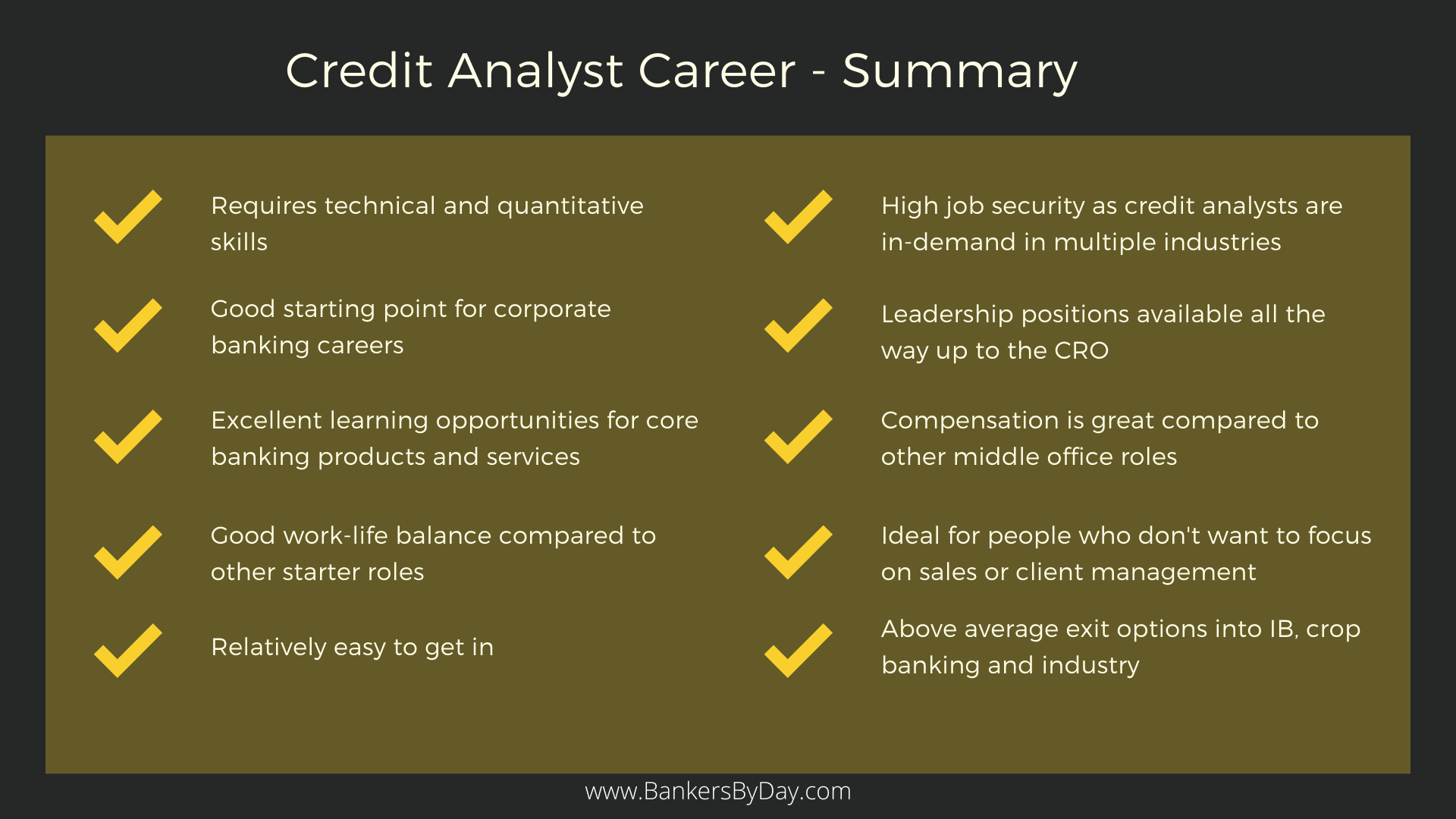

Todas las habilidades mencionadas anteriormente son «buenas para tener», pero el factor más importante que los reclutadores estarían buscando es su aptitud técnica hacia el análisis matemático y el razonamiento lógico. Demostrar otras aptitudes no estaría de más, pero lo que se requiere principalmente es la capacidad de hacer números y aplicar la lógica. La coherencia, la disciplina y la precisión serían probablemente las siguientes aptitudes que deben demostrarse tanto en el CV como en el proceso de la entrevista.

La mejor manera de demostrar estas aptitudes es tener altas calificaciones en un curso de matemáticas como contabilidad, finanzas, negocios o incluso ingeniería. También hay ciertas certificaciones como la de Gestión de Riesgos Financieros de GARP que realmente añadirían valor a cualquier profesión relacionada con el riesgo, incluyendo el análisis de crédito. No es en absoluto necesario, pero si estás buscando entrar en una empresa de primer nivel y destacar por encima de la multitud, una certificación FRM definitivamente ayudaría.

Pasando a las habilidades blandas, no hay nada malo si tu currículum muestra muchos rasgos de liderazgo, pero ten en cuenta que este es un papel de apoyo donde estás ayudando a otros a tomar decisiones. Me gustaría contratar a un analista de crédito que tenga ganas de aprender las herramientas de su oficio para poder desarrollar un conocimiento exhaustivo de los productos bancarios y los principios de los préstamos.

4.1. Certificaciones de analista de crédito Certificaciones de analista de crédito

Puedo recomendar encarecidamente el siguiente curso: Certificado Profesional de Análisis de Riesgo de Crédito del Instituto de Finanzas de Nueva York (NYIF). Está en línea, toma alrededor de 35 horas para completar y viene con una certificación oficial de NYIF.

Pasé mucho tiempo analizando el plan de estudios de varios cursos y este es, con mucho, el mejor ajuste desde un punto de vista práctico para un papel de Analista de Crédito. Los participantes que aprueban el examen reciben un Certificado Profesional de Análisis de Riesgo de Crédito del Instituto de Finanzas de Nueva York. Esto ofrece, en mi opinión, la mejor alternativa a tener experiencia en el trabajo para el análisis de crédito. Se obtienen algunos conocimientos prácticos «listos para el escritorio» y una marca sólida para añadir a su CV.

El Analista de Crédito Bancario Certificado (CBCA) del Instituto de Finanzas Corporativas es otra gran opción. También está enfocado con láser en el análisis de crédito desde la perspectiva de la banca corporativa e institucional.

Aquí está mi revisión detallada de estos y otros cursos:

Mejores cursos de análisis de crédito clasificados por los banqueros (2020)

4.2. Construcción de CV para puestos de analista de crédito

Cualquier experiencia de crédito debe ser obviamente destacada al frente y al centro. Cualquier otra experiencia en riesgos también sería bienvenida, aunque no esté directamente relacionada con el riesgo de crédito. Recomiendo encarecidamente la realización de uno de los cursos anteriores para dar un impulso adicional a su marca personal y destacar su experiencia.

Sin embargo, si todavía necesita ayuda con su CV, puede hacer uso de uno de estos servicios profesionales:

Mejores servicios de redacción de currículos – Banca de inversión & Finanzas

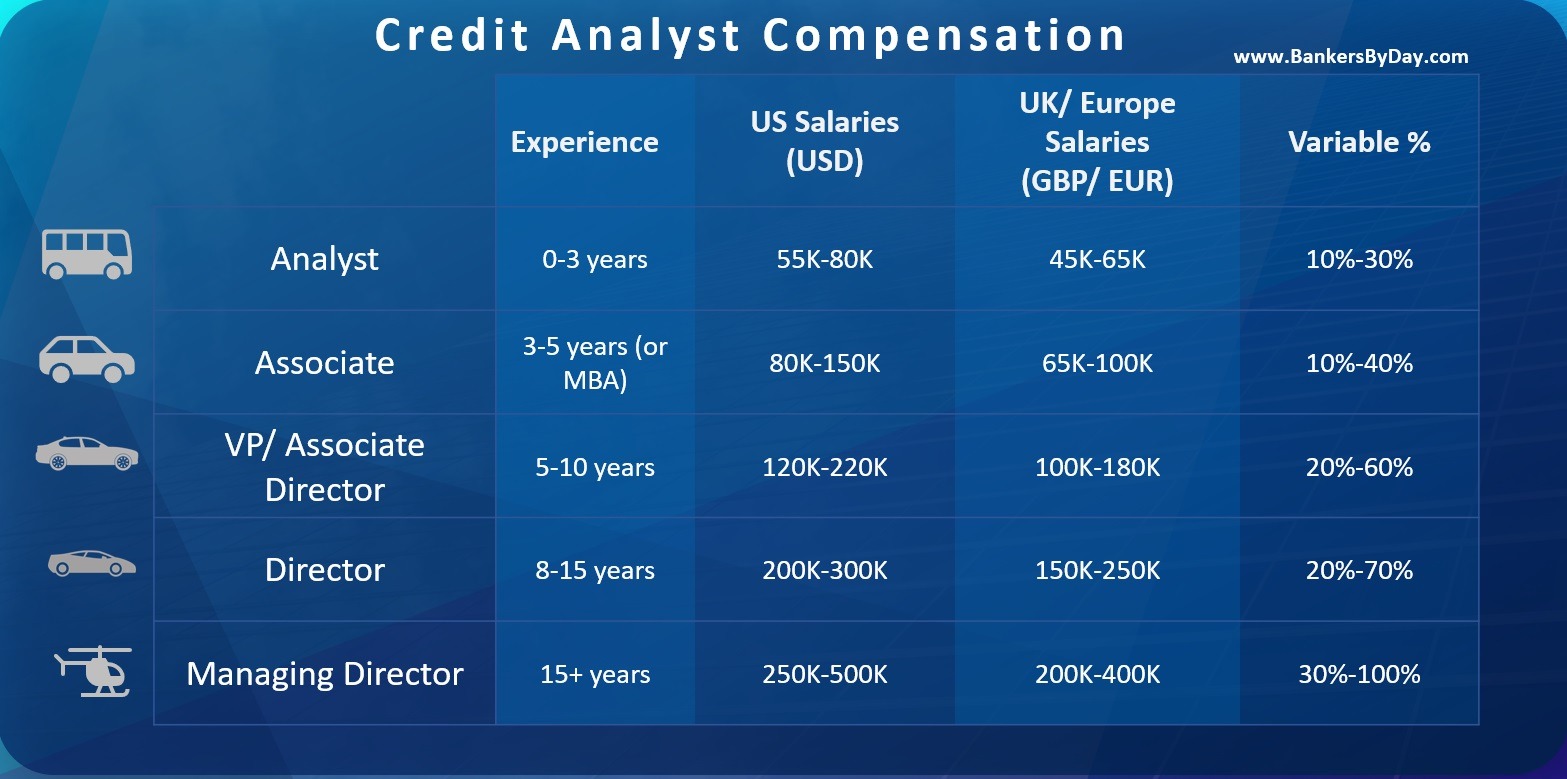

5. Salario y bonificación Salario y bonificación

Los salarios varían mucho de un país a otro y también en función de su experiencia laboral total. Los salarios de la banca son más altos en las capitales financieras como Nueva York y Londres, seguidas de otros centros como Fráncfort, París, Hong Kong, Singapur y varias ciudades de Estados Unidos.

Un analista de crédito de primer año podría ganar unos 80.000 dólares en Estados Unidos o 60.000 euros en Europa. Es probable que haya un componente variable por encima de esto de alrededor del 30%, que debería aumentar con el tiempo a medida que empieces a mejorar en lo que haces. También hay que tener en cuenta que éste es sólo el salario del primer año, que aumentará considerablemente con la experiencia. Los primeros 1 ó 2 años es cuando te centras en aprender tu oficio. Por lo general, es a partir de los tres años cuando empiezas a convertirte en un recurso valioso en el que se puede confiar. Una vez que tengas algunos años de experiencia y una buena reputación, podrás duplicar fácilmente tu salario inicial en poco tiempo.

Estas cifras salariales también dependen del banco para el que trabajes y del tipo de clientes que manejes. Un pequeño banco regional pagará menos que un gigante de la banca mundial. No es inaudito que un banco de primer nivel te ofrezca entre 100.000 y 120.000 dólares por atender a sus clientes de la lista Global Fortune 500. Pero estos puestos son más raros y quiero destacar que esto depende del banco y de la ubicación.

5.1. Comparaciones salariales relativas Comparaciones salariales relativas

Una forma más fiable de ver los salarios es mediante una comparación relativa con otras funciones bancarias. Un analista de crédito de banca corporativa suele ganar más que un banquero minorista, pero menos que un gestor de relaciones de banca corporativa o alguien de banca de inversión. Los analistas de crédito siguen siendo un centro de costes para el banco, pero están generosamente pagados en comparación con la mayoría de sus hermanos de media oficina.

La evaluación del riesgo crediticio es una de las habilidades más importantes en la banca y le ayudará a lo largo de su carrera. Los analistas de crédito son los guardianes de la riqueza del banco. De ahí que siempre se les considere técnicamente competentes. También es importante mencionar aquí que muchos bancos exigen a sus vendedores de banca corporativa que tengan algún tipo de experiencia en créditos. Un periodo de entre 3 y 5 años como analista de crédito reforzaría realmente tus posibilidades de pasar al front-end, siempre que cumplas los demás requisitos de aptitud.

6. Un día normal como analista de crédito Un día normal como analista de crédito

Como analista de crédito, te pasas el día atendiendo a nuevos clientes o a los ya existentes.

6.1. Preparar nuevas propuestas de crédito

Dependiendo del tamaño de sus clientes, puede manejar entre 5 y 500 nuevas propuestas de crédito cada año. Si se trata de una gran empresa cuya relación con el banco asciende a miles de millones, es probable que no tenga que gestionar más de 10 clientes al año. Pero si se trata de clientes pequeños y medianos con exposiciones más modestas, es posible que tenga que gestionar un volumen mucho mayor.

Los datos iniciales se los envían los equipos de primera línea (los de ventas/relaciones). Ellos le presionarán mucho para que las propuestas se realicen lo más rápido posible y (en algunos bancos) ¡puede que incluso tenga que informarles indirectamente! Por lo tanto, usted se encuentra a caballo entre los creadores de negocios, que quieren que todas las propuestas se lleven a cabo, y los responsables de la aprobación de riesgos, que tienen que asegurarse de que el banco no se hunda haciendo precisamente eso.

6.2. Revisión de clientes existentes Revisión de los clientes existentes

Se trata del proceso de seguimiento continuo de varios umbrales de crédito para sus clientes existentes. Algunos bancos tienen equipos separados para los nuevos clientes y un equipo diferente para los existentes, pero no siempre es así. La razón de ello es la continuidad: si le han aprobado el préstamo, está en la mejor posición para supervisarlo en el futuro. Tenga en cuenta que algunos de estos préstamos son rotatorios, por lo que en realidad nunca caducan. Simplemente hay que hacer un seguimiento continuo y seguir actualizando el rendimiento financiero año tras año. La mayoría de los bancos realizan una revisión crediticia anual exhaustiva para cada cliente.

Además de las revisiones anuales, sólo tienes que controlar las distintas condiciones crediticias. Por ejemplo, cualquier caída en las ventas o cualquier aumento del apalancamiento financiero más allá de un nivel predefinido podría requerir que usted, como analista de crédito, desencadene una revisión inmediata del riesgo crediticio. Como puede imaginar, cuanto mayor sea la exposición, más sensibles serán estos disparadores.

6.3. ¡Aprenda a amar su escritorio!

Ya se habrá dado cuenta de que este no es realmente un papel que requiera muchos viajes. Por lo general, te sientas en tu escritorio y miras varios documentos como las finanzas de los clientes, las noticias del sector o las propuestas en las que estás trabajando. En caso de que esté trabajando en una nueva propuesta, es posible que tenga que hacer muchas llamadas al cliente para obtener la información que necesita. Pero en este caso contarás con la ayuda del equipo de relaciones. Sin embargo, podrá reunirse con clientes de alto nivel.

Su principal fuente de información serán los estados financieros del cliente: el balance, la cuenta de pérdidas y ganancias, los estados de flujo de caja, los comentarios del auditor, las notas de gestión, etc. Se espera que analice toda la información disponible, la catalogue y la evalúe. Las decisiones de préstamo se toman sobre la base de la información que usted proporciona, por lo que la precisión y la atención a los detalles son de suma importancia.

6.4. Horario Horario de trabajo

Los analistas de crédito lo tienen bastante bien en lo que respecta a la conciliación de la vida laboral y personal. Su trabajo es casi un 9 a 6 y los números semanales tienden a ser alrededor de 45 horas. Puede ser un poco agitado hacia el final del mes, ya que puede tener plazos para cerrar un par de revisiones de crédito y casos. Durante este tiempo de crisis, se espera estar más cerca de 60 horas a la semana, pero eso depende de lo bien que manejes tu carga de trabajo durante el resto del mes.

También hay alguna diferencia basada en el tipo de clientes que estás manejando. Los clientes más grandes tienen una gran cantidad de productos y servicios y por lo tanto mucho más análisis va en su análisis de crédito. Si se encarga de este tipo de clientes, tendrá que dedicar más tiempo, pero esto se verá compensado con creces por la emoción añadida y una remuneración significativamente mayor.

7. Trayectoria profesional y progresión

Los analistas de crédito disponen de dos trayectorias profesionales principales. Pueden elegir quedarse en su campo o aprovechar sus habilidades crediticias para entrar en otras funciones relacionadas.

7.1. La opción más común es mantenerse en su campo y crecer orgánicamente, aunque puede ser más lento en términos de crecimiento salarial. Con el tiempo, se ocupará de clientes más grandes e importantes, lo que significa más responsabilidades y, por lo tanto, más recompensas.

Sin duda hay suficiente demanda y margen de crecimiento en los departamentos de riesgo crediticio de los bancos e incluso de las instituciones no bancarias. De 8 a 10 años después, podrías ser elegible para asumir un papel de líder de equipo y gestionar un equipo de analistas de crédito junior. El objetivo final para alguien así podría ser el puesto de CRO o Director de Riesgos o su equivalente.

7.2. Funciones de relación/ventas

El departamento de riesgo de crédito no es un generador de ingresos y eso se refleja en las bonificaciones. Eso no quiere decir que el riesgo crediticio no sea un campo ideal para alguien que no desee dedicarse a las ventas. Pero muchos analistas de crédito lo utilizan como plataforma de lanzamiento para aprender acerca de los productos bancarios y luego pasar a un papel de ventas frontales.

La opción más gratificante desde el punto de vista financiero podría ser graduarse para convertirse en un gestor de relaciones/cobertura para productos bancarios corporativos. Como analista de crédito con años de estudio de las finanzas de los clientes y otros datos, probablemente estaría en la mejor posición para conocer todos los riesgos y recompensas de la financiación de un cliente. El problema es que, obviamente, pasarías a desempeñar un papel muy diferente y necesitarías las habilidades que se espera que posea un gestor financiero. Es importante tener don de gentes, ser muy asertivo y extrovertido y ser capaz de pensar con rapidez y reunir recursos para hacer las cosas.

7.3. Del análisis crediticio a la banca de inversión

Por último, también existe la posibilidad de pasar a otros campos en los que se valoran los conocimientos técnicos financieros. Podría ser cualquier cosa, desde la banca de inversión hasta los mercados de capital de deuda o incluso la consultoría de riesgos. Estos movimientos son más raros en comparación con los dos caminos principales ya mencionados, pero si realmente quieres hacer el cambio y eres lo suficientemente bueno, es ciertamente factible.

Mira la superposición de los requisitos de habilidades y experiencia para ver lo que es posible. Con habilidades de riesgo de crédito, usted puede ser un buen ajuste para DCM o agencias de calificación, pero no tanto para ECM. Del mismo modo, si tienes mucha experiencia en modelización compleja, entonces la financiación apalancada está a tu alcance y lo mismo para la financiación de proyectos para aquellos que han trabajado en la financiación de muchos proyectos infra o industriales.

- Mejores cursos de finanzas corporativas

- Mejores cursos y certificaciones de análisis crediticio

- Mejores cursos de modelización financiera

- Mejores cursos de análisis financiero

Acerca del Autor

Gaurav Sharma

Gaurav comenzó su carrera como pasante de Banca Corporativa y de Inversión en Citi en 2009 y finalmente terminó como Director Asociado en la división de Banca Mayorista de Standard Chartered Bank unos años más tarde. En 2016, Gaurav estaba asesorando a empresas FinTech de nueva creación en Londres con el desarrollo de productos en el espacio de la banca institucional. También asesora a empresas de capital privado/gestión de activos del mercado medio y a bancos de América del Norte y Europa con inversiones en el sector de los servicios financieros y la tecnología financiera. Gaurav escribe sobre temas que van desde las regulaciones bancarias de la Unión Europea y las FinTech hasta las startups Blockchain y el inevitable ascenso de nuestros señores de la IA. Es licenciado en Ingeniería Informática y tiene un MBA con doble especialización en Finanzas y Marketing. También es gestor de riesgos financieros certificado.