Inflation gemessen am Verbraucherpreisindex (Erstellt von: Sam Marshall, Federal Reserve Bank of Richmond)

Um diese Episode einer besonders schlechten Politik und insbesondere der Geldpolitik zu verstehen, ist es sinnvoll, die Geschichte in drei verschiedenen, aber miteinander verbundenen Teilen zu erzählen. Es handelt sich um eine Art forensische Untersuchung, bei der das Motiv, die Mittel und die Gelegenheit für das Auftreten der Großen Inflation untersucht werden.

Das Motiv: Die Phillips-Kurve und das Streben nach Vollbeschäftigung

Der erste Teil der Geschichte, das der Großen Inflation zugrunde liegende Motiv, geht auf die unmittelbare Zeit nach der Großen Depression zurück, eine frühere und für die makroökonomische Theorie und Politik gleichermaßen transformative Periode. Nach dem Ende des Zweiten Weltkriegs richtete der Kongress seine Aufmerksamkeit auf politische Maßnahmen, von denen er sich eine größere wirtschaftliche Stabilität erhoffte. Zu den bemerkenswertesten Gesetzen gehörte das Beschäftigungsgesetz von 1946. Das Gesetz erklärte es unter anderem zur Aufgabe der Bundesregierung, „ein Höchstmaß an Beschäftigung, Produktion und Kaufkraft zu fördern“, und sah eine stärkere Koordinierung der Steuer- und Währungspolitik vor.1 Dieses Gesetz bildet die Grundlage für das derzeitige doppelte Mandat der Federal Reserve, „das langfristige Wachstum der Geld- und Kreditaggregate aufrechtzuerhalten…, um die Ziele der maximalen Beschäftigung, der stabilen Preise und der moderaten langfristigen Zinssätze wirksam zu fördern“ (Steelman 2011).

Die Orthodoxie, die die Politik in der Nachkriegszeit leitete, war die keynesianische Stabilisierungspolitik, die zum großen Teil durch die schmerzliche Erinnerung an die beispiellos hohe Arbeitslosigkeit in den Vereinigten Staaten und in der ganzen Welt während der 1930er Jahre motiviert war. Der Schwerpunkt dieser Politik lag auf der Steuerung der Gesamtausgaben (Nachfrage) durch die Ausgaben- und Steuerpolitik der Finanzbehörden und die Geldpolitik der Zentralbank. Die Idee, dass die Geldpolitik zur Steuerung der Gesamtausgaben und zur Stabilisierung der Wirtschaftstätigkeit eingesetzt werden kann und sollte, ist auch heute noch ein allgemein akzeptierter Grundsatz, der die Politik der Federal Reserve und anderer Zentralbanken leitet. Eine kritische und irrtümliche Annahme bei der Umsetzung der Stabilisierungspolitik in den 1960er und 1970er Jahren war jedoch, dass es eine stabile, ausnutzbare Beziehung zwischen Arbeitslosigkeit und Inflation gibt. Insbesondere glaubte man allgemein, dass dauerhaft niedrigere Arbeitslosenquoten mit mäßig höheren Inflationsraten „erkauft“ werden könnten.

Die Vorstellung, dass die „Phillips-Kurve“ einen längerfristigen Kompromiss zwischen der für das wirtschaftliche Wohlergehen sehr schädlichen Arbeitslosigkeit und der manchmal eher als lästig empfundenen Inflation darstellte, war eine attraktive Annahme für politische Entscheidungsträger, die hofften, das Diktat des Beschäftigungsgesetzes energisch durchzusetzen.2 Doch die Stabilität der Phillips-Kurve war eine verhängnisvolle Annahme, vor der die Wirtschaftswissenschaftler Edmund Phelps (1967) und Milton Friedman (1968) warnten. Phelps sagte: „Wenn das statische ‚Optimum‘ gewählt wird, ist es vernünftig anzunehmen, dass die Teilnehmer an den Produkt- und Arbeitsmärkten lernen werden, Inflation zu erwarten … und dass sich die Phillips-Kurve als Folge ihres rationalen, antizipatorischen Verhaltens allmählich nach oben verschieben wird …“ (Phelps 1967; Friedman 1968). Mit anderen Worten, der Kompromiss zwischen niedrigerer Arbeitslosigkeit und höherer Inflation, den die politischen Entscheidungsträger vielleicht anstreben wollten, wäre wahrscheinlich ein falsches Geschäft, das eine immer höhere Inflation erfordert, um aufrechtzuerhalten.

Die Mittel: Der Zusammenbruch von Bretton Woods

Die Verfolgung der Phillips-Kurve auf dem Weg zu einer niedrigeren Arbeitslosigkeit hätte nicht stattfinden können, wenn die Politik der Federal Reserve fest verankert gewesen wäre. Und in den 1960er Jahren war der US-Dollar durch das Bretton-Woods-Abkommen – wenn auch sehr schwach – im Gold verankert. Die Geschichte der Großen Inflation handelt also zum Teil auch vom Zusammenbruch des Bretton-Woods-Systems und der Trennung des US-Dollars von seiner letzten Verbindung zum Gold.

Während des Zweiten Weltkriegs einigten sich die Industrienationen der Welt auf ein globales Währungssystem, von dem sie sich durch die Förderung des Welthandels mehr wirtschaftliche Stabilität und Frieden erhofften. Dieses System, das von vierundvierzig Nationen im Juli 1944 in Bretton Woods, New Hampshire, ausgehandelt wurde, sah einen festen Wechselkurs zwischen den Währungen der Welt und dem US-Dollar vor, und der US-Dollar wurde an Gold gekoppelt.3

Das System von Bretton Woods wies jedoch bei seiner Umsetzung eine Reihe von Mängeln auf, zu denen vor allem der Versuch gehörte, eine feste Parität zwischen den Weltwährungen aufrechtzuerhalten, die mit den eigenen wirtschaftlichen Zielen unvereinbar war. Es stellte sich heraus, dass viele Länder eine Geldpolitik verfolgten, die versprach, die Phillips-Kurve nach oben zu verschieben, um einen günstigeren Zusammenhang zwischen Arbeitslosigkeit und Inflation zu erreichen.

Als Weltreservewährung hatte der US-Dollar ein zusätzliches Problem. Mit dem Wachstum des Welthandels wuchs auch die Nachfrage nach US-Dollar-Reserven. Eine Zeit lang wurde die Nachfrage nach US-Dollar durch ein zunehmendes Zahlungsbilanzdefizit befriedigt, und die ausländischen Zentralbanken häuften immer mehr Dollarreserven an. Schließlich überstieg das Angebot an im Ausland gehaltenen Dollarreserven den Goldbestand der USA, was bedeutete, dass die Vereinigten Staaten die vollständige Konvertierbarkeit zum bestehenden Goldpreis nicht aufrechterhalten konnten – eine Tatsache, die ausländischen Regierungen und Währungsspekulanten nicht verborgen blieb.

Als die Inflation in der zweiten Hälfte der 1960er Jahre höher wurde, wurden US-Dollar zunehmend in Gold umgetauscht, und im Sommer 1971 stoppte Präsident Nixon den Umtausch von Dollar in Gold durch ausländische Zentralbanken. In den folgenden zwei Jahren wurde versucht, das Weltwährungssystem durch das kurzlebige Smithsonian-Abkommen zu retten, aber die neue Vereinbarung war nicht besser als Bretton Woods und brach schnell zusammen. Das Weltwährungssystem der Nachkriegszeit war am Ende.

Da die letzte Verbindung zum Gold gekappt war, waren die meisten Währungen der Welt, einschließlich des US-Dollars, nun völlig unverankert. Außer in Zeiten globaler Krisen war dies das erste Mal in der Geschichte, dass sich die meisten Währungen der industrialisierten Welt auf einem uneinlösbaren Papiergeldstandard befanden.

Die Chance: Fiskalische Ungleichgewichte, Energieknappheit und schlechte Daten

Die späten 1960er und frühen 1970er Jahre waren eine turbulente Zeit für die US-Wirtschaft. Präsident Johnsons „Great Society“-Gesetzgebung brachte umfangreiche Ausgabenprogramme für ein breites Spektrum sozialer Initiativen zu einer Zeit, als die Finanzlage der USA bereits durch den Vietnamkrieg belastet war. Diese wachsenden fiskalischen Ungleichgewichte erschwerten die Geldpolitik.

Um geldpolitische Maßnahmen zu vermeiden, die mit den Finanzierungsplänen des Finanzministeriums kollidieren könnten, verfolgte die Federal Reserve die Praxis, eine „gleichgerichtete“ Politik zu betreiben. In der Praxis bedeutete dies, dass die Zentralbank keine Änderung ihrer Politik vornahm und die Zinssätze in der Zeit zwischen der Ankündigung einer Staatsanleihe und ihrem Verkauf an den Markt konstant hielt. Unter normalen Bedingungen wurden nur selten Staatsanleihen begeben, und die gleichmäßige Politik der Fed beeinträchtigte die Umsetzung der Geldpolitik nicht wesentlich. Als jedoch die Anleiheemissionen häufiger wurden, schränkte die Einhaltung des Gleichmäßigkeitsprinzips durch die Federal Reserve die Durchführung der Geldpolitik zunehmend ein (Meltzer 2005).

Eine noch störendere Kraft waren die wiederholten Energiekrisen, die die Ölkosten in die Höhe trieben und das Wachstum in den USA beeinträchtigten. Die erste Krise war ein arabisches Ölembargo, das im Oktober 1973 begann und etwa fünf Monate dauerte. In dieser Zeit stiegen die Rohölpreise um das Vierfache und erreichten ein Plateau, das bis zur iranischen Revolution 1979 anhielt, die eine zweite Energiekrise auslöste. Die zweite Krise führte zu einer Verdreifachung des Ölpreises.

In den 1970er Jahren begannen Ökonomen und politische Entscheidungsträger, den Anstieg der Gesamtpreise in verschiedene Inflationsarten zu unterteilen. Die „Demand-pull“-Inflation war der direkte Einfluss der makroökonomischen Politik, insbesondere der Geldpolitik. Sie resultierte aus einer Politik, die ein Ausgabenniveau erzeugte, das über das hinausging, was die Wirtschaft produzieren konnte, ohne dass die Wirtschaft über ihre normale Produktionskapazität hinausging und teurere Ressourcen ins Spiel gebracht wurden. Die Inflation konnte aber auch durch Angebotsstörungen, insbesondere auf den Lebensmittel- und Energiemärkten, in die Höhe getrieben werden (Gordon 1975).4 Diese „kostentreibende“ Inflation wurde auch über die Produktionskette in höhere Einzelhandelspreise umgewandelt.

Aus der Sicht der Zentralbank lag die durch den steigenden Ölpreis verursachte Inflation weitgehend außerhalb der Kontrolle der Geldpolitik. Der Anstieg der Arbeitslosigkeit, der als Reaktion auf den sprunghaften Anstieg der Ölpreise auftrat, war es jedoch nicht.

Motiviert durch das Mandat, Vollbeschäftigung zu schaffen, mit wenig oder gar keinem Anker für die Verwaltung der Reserven, kam die Federal Reserve großen und steigenden Haushaltsungleichgewichten entgegen und lehnte sich gegen den durch die Energiekosten erzeugten Gegenwind an. Diese Politik beschleunigte die Ausweitung der Geldmenge und erhöhte die Gesamtpreise, ohne die Arbeitslosigkeit zu verringern.

Schlechte Daten (oder zumindest ein schlechtes Verständnis der Daten) behinderten die politischen Entscheidungsträger ebenfalls. Der Wirtschaftswissenschaftler Athanasios Orphanides hat anhand der Informationen, die den politischen Entscheidungsträgern in der Zeit vor und während der Großen Inflation zur Verfügung standen, gezeigt, dass die Echtzeit-Schätzung des Produktionspotenzials deutlich zu hoch und die Schätzung der Arbeitslosenquote, die mit Vollbeschäftigung vereinbar ist, deutlich zu niedrig angesetzt war. Mit anderen Worten: Die politischen Entscheidungsträger haben wahrscheinlich auch die inflationären Auswirkungen ihrer Politik unterschätzt. Tatsächlich war der von ihnen eingeschlagene politische Weg ohne eine Beschleunigung der Inflation einfach nicht machbar (Orphanides 1997; Orphanides 2002).

Und um die Sache noch schlimmer zu machen, begann sich die Phillips-Kurve, deren Stabilität eine wichtige Richtschnur für die politischen Entscheidungen der Federal Reserve war, zu bewegen.

Von hoher Inflation zu Inflation Targeting-Die Eroberung der US-Inflation

Phelps und Friedman hatten Recht. Der stabile Kompromiss zwischen Inflation und Arbeitslosigkeit erwies sich als instabil. Die Fähigkeit der politischen Entscheidungsträger, irgendeine „reale“ Variable zu kontrollieren, war flüchtig. Zu dieser Wahrheit gehörte auch die Arbeitslosenquote, die um ihre „natürliche“ Rate schwankte. Der Kompromiss, den die politischen Entscheidungsträger auszunutzen hofften, existierte nicht.

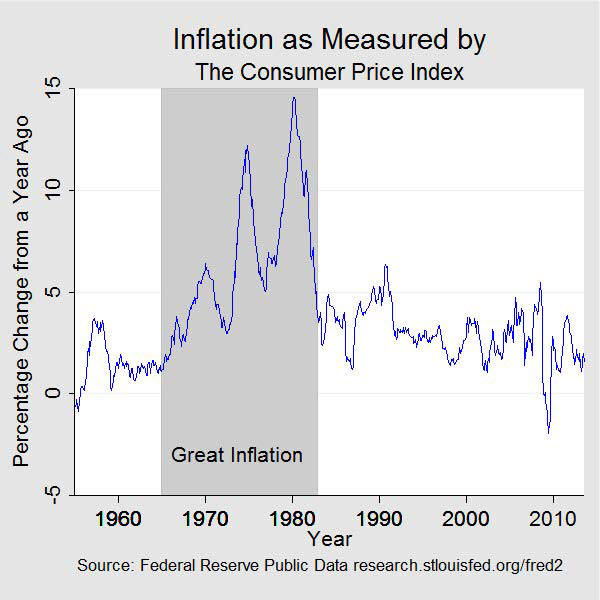

Als die Unternehmen und Haushalte die steigenden Preise zu schätzen lernten, ja sie sogar vorwegnahmen, wurde der Kompromiss zwischen Inflation und Arbeitslosigkeit immer ungünstiger, bis mit der Zeit sowohl die Inflation als auch die Arbeitslosigkeit unannehmbar hoch wurden. Dies war dann die Ära der „Stagflation“. Im Jahr 1964, als diese Geschichte begann, lag die Inflation bei 1 % und die Arbeitslosigkeit bei 5 %. Zehn Jahre später lag die Inflation bei über 12 % und die Arbeitslosigkeit bei über 7 %. Im Sommer 1980 lag die Inflation bei 14,5 Prozent und die Arbeitslosigkeit bei über 7,5 Prozent.

Die Beamten der Federal Reserve waren nicht blind für die Inflation, die sich entwickelte, und sie waren sich des doppelten Mandats bewusst, das eine Kalibrierung der Geldpolitik erforderte, um Vollbeschäftigung und Preisstabilität zu gewährleisten. Tatsächlich wurde das Beschäftigungsgesetz von 1946 1978 durch das Gesetz für Vollbeschäftigung und ausgewogenes Wachstum (Full Employment and Balanced Growth Act) neu kodifiziert, das nach den Verfassern des Gesetzes auch als Humphrey-Hawkins-Gesetz bekannt ist. Humphrey-Hawkins beauftragte die Federal Reserve ausdrücklich, Vollbeschäftigung und Preisstabilität anzustreben, verlangte, dass die Zentralbank Ziele für das Wachstum verschiedener Geldmengenaggregate festlegte und dem Kongress halbjährlich einen geldpolitischen Bericht vorlegte.5 Dennoch scheint die beschäftigungspolitische Hälfte des Mandats die Oberhand gehabt zu haben, als Vollbeschäftigung und Inflation in Konflikt gerieten. Wie der Fed-Vorsitzende Arthur Burns später behaupten sollte, hatte die Vollbeschäftigung in den Augen der Öffentlichkeit und der Regierung, wenn nicht sogar in den Augen der Federal Reserve, oberste Priorität (Meltzer 2005). Aber man war sich auch im Klaren darüber, dass eine direkte Bekämpfung des Inflationsproblems zu kostspielig für die Wirtschaft und die Arbeitsplätze gewesen wäre.

Es hatte bereits einige frühere Versuche gegeben, die Inflation zu kontrollieren, ohne die kostspielige Nebenwirkung einer höheren Arbeitslosigkeit. Die Nixon-Regierung führte zwischen 1971 und 1974 in drei Phasen Lohn- und Preiskontrollen ein. Diese Kontrollen konnten den Preisanstieg nur vorübergehend bremsen und verschärften gleichzeitig die Knappheit, insbesondere bei Lebensmitteln und Energie. Der Ford-Regierung erging es in ihren Bemühungen nicht besser. Nachdem er die Inflation zum „Feind Nummer eins“ erklärt hatte, führte der Präsident 1974 das Programm Whip Inflation Now (WIN) ein, das aus freiwilligen Maßnahmen zur Förderung von mehr Sparsamkeit bestand. Es war ein Fehlschlag.

In den späten 1970er Jahren hatte sich die Öffentlichkeit auf eine inflationäre Ausrichtung der Geldpolitik eingestellt. Und sie waren zunehmend unzufrieden mit der Inflation. Eine Umfrage nach der anderen zeigte, dass das Vertrauen der Öffentlichkeit in die Wirtschaft und die Politik der Regierung in der zweiten Hälfte der 1970er Jahre abnahm. Und oft wurde die Inflation als ein besonderes Übel bezeichnet. Die Zinssätze schienen seit 1965 ständig zu steigen und kletterten gegen Ende der 1970er Jahre noch weiter in die Höhe. In dieser Zeit verlangsamten sich die Unternehmensinvestitionen, die Produktivität geriet ins Stocken, und die Handelsbilanz des Landes gegenüber dem Rest der Welt verschlechterte sich. Und die Inflation wurde weithin als ein wichtiger Faktor angesehen, der zur wirtschaftlichen Misere beitrug, oder als deren Hauptursache.

Aber wenn die Inflation unannehmbar hoch und die Arbeitslosigkeit hoch war, standen die politischen Entscheidungsträger vor einem unglücklichen Dilemma. Die Bekämpfung der hohen Arbeitslosigkeit würde mit ziemlicher Sicherheit die Inflation noch weiter in die Höhe treiben, während die Bekämpfung der Inflation mit ebenso großer Sicherheit die Arbeitslosigkeit noch weiter in die Höhe treiben würde.

Im Jahr 1979 wurde Paul Volcker, zuvor Präsident der Federal Reserve Bank of New York, Vorsitzender des Federal Reserve Board. Als er im August sein Amt antrat, lag die jährliche Inflationsrate bei über 11 % und die nationale Arbeitslosenquote bei knapp unter 6 %. Zu diesem Zeitpunkt war allgemein anerkannt, dass die Verringerung der Inflation eine stärkere Kontrolle der Wachstumsrate der Reserven im Besonderen und der Geldmenge im Allgemeinen erforderte. Der Offenmarktausschuss der US-Notenbank (Federal Open Market Committee, FOMC) hatte bereits damit begonnen, Zielvorgaben für die Geldmengenaggregate festzulegen, wie dies im Humphrey-Hawkins-Gesetz vorgesehen war. Es war jedoch klar, dass sich die Stimmung mit dem neuen Vorsitzenden änderte und dass stärkere Maßnahmen zur Kontrolle des Geldmengenwachstums erforderlich waren. Im Oktober 1979 gab das FOMC seine Absicht bekannt, das Wachstum der Reserven und nicht mehr den Leitzins als politisches Instrument einzusetzen.

Die Bekämpfung der Inflation wurde nun als notwendig erachtet, um beide Ziele des doppelten Mandats zu erreichen, auch wenn dies vorübergehend eine Störung der Wirtschaftstätigkeit und eine höhere Arbeitslosenquote zur Folge hatte. Zu Beginn des Jahres 1980 sagte Volcker: „Unsere Grundphilosophie ist, dass wir im Laufe der Zeit keine andere Wahl haben, als uns mit der inflationären Situation zu befassen, denn im Laufe der Zeit gehen Inflation und Arbeitslosenquote Hand in Hand…. Ist das nicht die Lehre aus den 1970er Jahren?“ (Meltzer 2009, 1034).

Mit der Zeit führte eine stärkere Kontrolle der Reserven und des Geldmengenwachstums zu der gewünschten Verlangsamung der Inflation, auch wenn diese nicht perfekt war. Diese strengere Verwaltung der Reserven wurde durch die Einführung von Kreditkontrollen Anfang 1980 und durch das Gesetz über die monetäre Kontrolle verstärkt. Im Laufe des Jahres 1980 stiegen die Zinssätze in die Höhe, sanken kurzzeitig und stiegen dann wieder an. Die Kreditvergabe ging zurück, die Arbeitslosigkeit stieg, und die Wirtschaft geriet zwischen Januar und Juli in eine kurze Rezession. Die Inflation ging zurück, war aber immer noch hoch, selbst als sich die Wirtschaft in der zweiten Hälfte des Jahres 1980 erholte.

Die Volcker-Fed setzte jedoch den Kampf gegen die hohe Inflation mit einer Kombination aus höheren Zinssätzen und einem noch langsameren Reservewachstum fort. Im Juli 1981 geriet die Wirtschaft erneut in eine Rezession, die sich als schwerer und langwieriger erwies und bis November 1982 andauerte. Die Arbeitslosigkeit erreichte einen Höchststand von fast 11 %, aber die Inflation ging weiter zurück, und am Ende der Rezession lag die jährliche Inflation wieder unter 5 %. Mit der Zeit, als das Engagement der Fed für eine niedrige Inflation an Glaubwürdigkeit gewann, ging die Arbeitslosigkeit zurück und die Wirtschaft trat in eine Periode anhaltenden Wachstums und Stabilität ein. Die Große Inflation war vorbei.

Zu diesem Zeitpunkt hatte die makroökonomische Theorie einen Wandel erfahren, der zu einem großen Teil durch die wirtschaftlichen Lehren dieser Zeit geprägt war. Die wichtige Rolle, die die Erwartungen der Öffentlichkeit bei der Wechselwirkung zwischen Wirtschaftspolitik und Wirtschaftsleistung spielen, wurde in makroökonomischen Modellen zur Selbstverständlichkeit. Die Bedeutung zeitlich konsistenter politischer Entscheidungen – eine Politik, die den längerfristigen Wohlstand nicht für kurzfristige Gewinne opfert – und die Glaubwürdigkeit der Politik wurden weithin als notwendig für gute makroökonomische Ergebnisse anerkannt.

Heute wissen die Zentralbanken, dass eine Verpflichtung zur Preisstabilität für eine gute Geldpolitik unerlässlich ist, und die meisten, einschließlich der Federal Reserve, haben spezifische numerische Ziele für die Inflation festgelegt. Soweit sie glaubwürdig sind, haben diese numerischen Inflationsziele der Geldpolitik wieder einen Anker gegeben. Dadurch haben sie die Transparenz geldpolitischer Entscheidungen erhöht und die Unsicherheit verringert, die inzwischen auch als notwendige Voraussetzung für die Erreichung von langfristigem Wachstum und maximaler Beschäftigung angesehen wird.