V této sérii článků Imanol Pérez, doktorand matematiky na Oxfordské univerzitě a odborný host QuantStart, pokračuje v diskusi o vysokofrekvenčním obchodování prostřednictvím představení knihy limitních příkazů.

Jak jsme viděli v prvním článku série, cílem elektronických trhů je spojit účastníky, kteří jsou ochotni prodat aktivum, s účastníky, kteří jsou ochotni ho koupit. To se děje především prostřednictvím dvou typů příkazů: tržních příkazů a limitních příkazů. Tržní příkazy (MO) zasílají účastníci, kteří jsou ochotni aktivum okamžitě koupit nebo prodat, nejlépe za nejlepší dostupnou cenu. Limitní příkazy (LO) však tuto naléhavost nesdílejí: tyto příkazy vyjadřují zájem účastníka koupit nebo prodat aktivum za určitou cenu. Proto se tyto příkazy zpravidla neprovádějí okamžitě, protože budou muset počkat, až bude nějaký jiný účastník ochoten příkaz za cenu danou LO splnit – pokud se takový účastník vůbec objeví. Účastník, který LO odeslal, se samozřejmě může kdykoli rozhodnout jej zrušit, pokud to považuje za výhodné.

Cena obchodovaného cenného papíru tedy není dána jedinečnou cenou. Je to vlastně soubor cen, které jsou dány všemi dostupnými limitními příkazy. Tyto ceny tvoří knihu limitních příkazů (LOB). Pokud je v LOB mnoho limitních příkazů, je pravděpodobnější, že příchozí MO budou plně vyrovnány těmito LO za dobrou cenu. Proto vydávání limitních příkazů zvyšuje likviditu aktiva – vytvářejí likviditu. MO však mají opačný efekt: protože jsou párovány LO, fakticky likviditu z trhu odebírají.

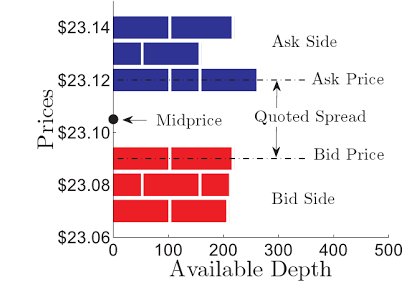

V daném čase $t$ je nabídková cena definována jako nejlepší dostupný nákupní limitní příkaz, zatímco poptávková cena je nejlepší dostupný prodejní limitní příkaz. Nabídková a poptávková cena se označují $P_t^b$ a $P_t^a$. Rozdíl mezi nákupní a prodejní cenou se nazývá kótovaný spread:

$$\mbox{Kótovaný spread}_t = P_t^a – P_t^b.$$

Ze zdravého rozumu vyplývá, že aby se zabránilo arbitrážním příležitostem, nesmí být nákupní cena větší než prodejní cena – tj. kótovaný spread nesmí být záporný – i když ve zvláštních situacích to neplatí. Obecně velikost kotovaného rozpětí závisí na tom, jak je cenný papír likvidní: cenné papíry s vysokou likviditou mají tendenci mít malé kotované rozpětí, protože velký počet LO v LOB má tendenci snižovat kotované rozpětí. Nelikvidní aktiva však budou mít obvykle větší spready. V určitém smyslu bude velikost kotovaného spreadu určovat náklady na obchodování, protože kotovaný spread je cena, kterou bude muset obchodník zaplatit, pokud okamžitě nakoupí a prodá aktivum za nejlepší dostupnou cenu za předpokladu, že neexistují žádné další náklady na obchodování. Tyto náklady budou nízké u velmi likvidních aktiv, ale u nelikvidních aktiv jsou tyto náklady něčím, co by se rozhodně nemělo přehlížet.

Jak jsme si řekli, cenný papír nikdy nebude mít jedinečnou cenu. Často je však užitečné pokusit se uvést jedinečné číslo jako reprezentanta ceny obchodovaného cenného papíru. Oblíbeným způsobem je výpočet střední ceny, která je pouhým průměrem nákupní a prodejní ceny:

$$\mbox{Midprice}_t=\frac{P_t^a+P_t^b}{2}.$$

Tato cena však může být poněkud nereálná, pokud se objem limitních příkazů při nejlepších nákupních a prodejních cenách výrazně liší. V těchto případech může být užitečnější mikrocena, protože váží nabídkové a poptávkové ceny objemy zadanými při nejlepších nabídkových a poptávkových cenách:

$$\mbox{Mikrocena}_t = \frac{V_t^b P_t^a + V_t^a P_t^b}{V_t^b + V_t^a},$$ kde $V_t^b$ a $V_t^a$ představují objemy zadané při nejlepších nabídkových a poptávkových cenách. Pokud je například objem limitních příkazů zadaných při nejlepší nabídkové ceně výrazně větší než objem limitních příkazů při nejlepší poptávkové ceně, bude mikrocena tlačena směrem k poptávkové ceně.

Obr. 1 – LOB určitého cenného papíru. Na obrázku je vyznačen kótovaný spread a midprice. Obrázek podle Cartea, A., Sebastian, J. a Penalva, J.

V dalším článku budeme analyzovat problém optimální exekuce, kde je cílem buď optimálně nakoupit, nebo prodat velké množství akcií určité akcie, abychom minimalizovali cenové pohyby, které jsou způsobeny našimi vlastními obchody. Jak uvidíme, pro řešení této úlohy je klíčové pochopit, jak funguje mikrostruktura trhu.

Série článků

- Vysokofrekvenční obchodování I: Úvod do mikrostruktury trhu

- Vysokofrekvenční obchodování II: Kniha limitních příkazů

- Vysokofrekvenční obchodování III: Optimální provedení

.