Inflace měřená indexem spotřebitelských cen (Vytvořil: Sam Marshall, Federální rezervní banka v Richmondu)

Pro pochopení této epizody obzvláště špatné politiky, a zejména měnové politiky, bude užitečné vyprávět příběh ve třech různých, ale souvisejících částech. Jedná se o svého druhu forenzní vyšetřování, které zkoumá motiv, prostředky a příležitost, aby k velké inflaci došlo.

Motiv: Phillipsova křivka a snaha o plnou zaměstnanost

První část příběhu, tedy motiv, který stál v pozadí Velké inflace, se datuje do období bezprostředně následujícího po Velké hospodářské krizi, tedy do dřívějšího a pro makroekonomickou teorii a politiku stejně proměnlivého období. Po skončení druhé světové války obrátil Kongres svou pozornost k politikám, od nichž si sliboval podporu větší hospodářské stability. Nejvýznamnějším ze zákonů, které vznikly, byl zákon o zaměstnanosti z roku 1946. Tento zákon mimo jiné prohlásil za povinnost federální vlády „podporovat maximální zaměstnanost, výrobu a kupní sílu“ a stanovil větší koordinaci mezi fiskální a měnovou politikou.1 Tento zákon je základem pro současný dvojí mandát Federálního rezervního systému „udržovat dlouhodobý růst měnového a úvěrového agregátu … tak, aby účinně podporoval cíle maximální zaměstnanosti, stabilních cen a umírněných dlouhodobých úrokových sazeb“ (Steelman 2011).

Ortodoxií, kterou se řídila politika v období po druhé světové válce, byla keynesiánská stabilizační politika, motivovaná z velké části bolestnou vzpomínkou na bezprecedentně vysokou nezaměstnanost ve Spojených státech a ve světě ve 30. letech 20. století. Ústředním bodem této politiky bylo řízení agregátních výdajů (poptávky) prostřednictvím výdajové a daňové politiky fiskální autority a měnové politiky centrální banky. Myšlenka, že měnová politika může a měla by být využívána k řízení agregátních výdajů a stabilizaci ekonomické aktivity, je dodnes obecně uznávaným principem, kterým se řídí politika Federálního rezervního systému a dalších centrálních bank. Jedním z kritických a chybných předpokladů pro provádění stabilizační politiky 60. a 70. let 20. století však bylo, že existuje stabilní, využitelný vztah mezi nezaměstnaností a inflací. Konkrétně se obecně věřilo, že trvale nižší míra nezaměstnanosti může být „vykoupena“ mírně vyšší mírou inflace.

Myšlenka, že „Phillipsova křivka“ představuje dlouhodobý kompromis mezi nezaměstnaností, která velmi poškozuje ekonomický blahobyt, a inflací, která byla někdy považována spíše za nepříjemnost, byla atraktivním předpokladem pro tvůrce politiky, kteří doufali, že budou silou prosazovat diktát zákona o zaměstnanosti.2 Stabilita Phillipsovy křivky však byla osudovým předpokladem, před nímž varovali ekonomové Edmund Phelps (1967) a Milton Friedman (1968). Phelps říkal, že „pokud je zvoleno statické ‚optimum‘, je rozumné předpokládat, že se účastníci trhů produktů a práce naučí očekávat inflaci… a že v důsledku jejich racionálního, anticipačního chování se Phillipsova křivka postupně posune směrem nahoru…“. (Phelps 1967; Friedman 1968). Jinými slovy, kompromis mezi nižší nezaměstnaností a vyšší inflací, který by tvůrci politiky možná chtěli sledovat, by byl pravděpodobně falešným obchodem, který by k udržení vyžadoval stále vyšší inflaci.

Prostředky:

K honbě za Phillipsovou křivkou ve snaze o nižší nezaměstnanost by nemohlo dojít, kdyby byla politika Federálního rezervního systému dobře ukotvena. A v 60. letech byl americký dolar ukotven – i když velmi slabě – ke zlatu prostřednictvím Brettonwoodské dohody. Příběh velké inflace je tedy částečně také o zhroucení brettonwoodského systému a oddělení amerického dolaru od jeho poslední vazby na zlato.

Během druhé světové války se průmyslové země světa dohodly na globálním měnovém systému, od kterého si slibovaly větší hospodářskou stabilitu a mír díky podpoře světového obchodu. Tento systém, který čtyřiačtyřicet států dohodlo v Bretton Woods ve státě New Hampshire během července 1944, stanovil pevný směnný kurz mezi světovými měnami a americkým dolarem a americký dolar byl navázán na zlato.3

Brettonwoodský systém měl však při své realizaci řadu nedostatků, mezi nimiž byla hlavní snaha udržet pevnou paritu mezi světovými měnami, která nebyla slučitelná s jejich domácími ekonomickými cíli. Ukázalo se, že mnoho zemí prosazovalo měnovou politiku, která slibovala pochodovat po Phillipsově křivce vzhůru za příznivějšího vztahu mezi nezaměstnaností a inflací.

Jako světová rezervní měna měl americký dolar další problém. S růstem světového obchodu rostla i poptávka po dolarových rezervách. Po určitou dobu byla poptávka po amerických dolarech uspokojována rostoucím schodkem platební bilance a zahraniční centrální banky hromadily stále více dolarových rezerv. Nakonec nabídka dolarových rezerv držených v zahraničí převýšila zásoby zlata v USA, což znamenalo, že Spojené státy nemohou udržet úplnou směnitelnost při stávající ceně zlata – což nezůstalo bez povšimnutí zahraničních vlád a měnových spekulantů.

S rostoucí inflací ve druhé polovině 60. let byly americké dolary stále více směňovány za zlato a v létě 1971 prezident Nixon zastavil směnu dolarů za zlato zahraničními centrálními bankami. Během následujících dvou let došlo k pokusu o záchranu světového měnového systému prostřednictvím krátkodobé Smithsonské dohody, ale nové uspořádání nedopadlo o nic lépe než Bretton Woods a rychle se zhroutilo. Poválečný globální měnový systém skončil.

S přerušením poslední vazby na zlato byla nyní většina světových měn včetně amerického dolaru zcela neukotvena. S výjimkou období globální krize to bylo poprvé v historii, kdy se většina peněz průmyslově vyspělého světa nacházela na nezrušitelném standardu papírových peněz.

Příležitost: Fiskální nerovnováha, nedostatek energie a špatná data

Konec 60. a začátek 70. let 20. století byl pro americkou ekonomiku bouřlivým obdobím. Zákony prezidenta Johnsona o Velké společnosti přinesly rozsáhlé výdajové programy v široké škále sociálních iniciativ v době, kdy již byla fiskální situace USA napjatá kvůli válce ve Vietnamu. Tato rostoucí fiskální nerovnováha komplikovala měnovou politiku.

S cílem vyhnout se měnověpolitickým opatřením, která by mohla narušit plány financování ministerstva financí, se Federální rezervní systém řídil praxí provádění „rovnoměrné“ politiky. V praxi to znamenalo, že centrální banka neprováděla změnu politiky a v období mezi oznámením emise státních dluhopisů a jejím prodejem na trhu držela úrokové sazby na stejné úrovni. Za běžných podmínek byly emise státních dluhopisů vzácné a vyrovnaná politika Fedu nijak výrazně nenarušovala provádění měnové politiky. Jakmile se však emise dluhopisů staly častějšími, dodržování rovnoměrného klíče ze strany Federálního rezervního systému stále více omezovalo provádění měnové politiky (Meltzer 2005).

Ještě více rušivou silou byly opakované energetické krize, které zvyšovaly náklady na ropu a oslabovaly americký růst. První krizí bylo arabské ropné embargo, které začalo v říjnu 1973 a trvalo přibližně pět měsíců. Během tohoto období se ceny ropy zčtyřnásobily a dostaly se na úroveň, která se udržela až do íránské revoluce, jež v roce 1979 přinesla druhou energetickou krizi. Druhá krize ztrojnásobila cenu ropy.

V 70. letech 20. století začali ekonomové a politici běžně klasifikovat růst agregátních cen jako různé typy inflace. Inflace „tažená poptávkou“ byla přímým vlivem makroekonomické politiky, zejména měnové politiky. Byla důsledkem politiky, která vytvářela vyšší úroveň výdajů, než jakou byla ekonomika schopna vyprodukovat, aniž by ekonomika překročila svou běžnou produkční kapacitu a vtáhla do hry dražší zdroje. Inflace však mohla být také tlačena výše v důsledku narušení nabídky, které mělo původ zejména na trzích s potravinami a energiemi (Gordon 1975).4 Tato „nákladově tlačená“ inflace se také přenesla přes výrobní řetězec do vyšších maloobchodních cen.

Z pohledu centrální banky byla inflace způsobená rostoucí cenou ropy do značné míry mimo kontrolu měnové politiky. Nárůst nezaměstnanosti, k němuž docházelo v reakci na skokový růst cen ropy, však nikoliv.

Motivován mandátem vytvářet plnou zaměstnanost s malým nebo žádným ukotvením pro správu rezerv, Federální rezervní systém se přizpůsobil velké a rostoucí fiskální nerovnováze a opřel se do protivětru vyvolaného cenami energií. Tyto politiky urychlily expanzi peněžní zásoby a zvýšily celkové ceny, aniž by snížily nezaměstnanost.

Špatné údaje (nebo přinejmenším špatné pochopení údajů) také znevýhodňovaly tvůrce politiky. Při zpětném pohledu na informace, které měli tvůrci politiky k dispozici v období předcházejícím velké inflaci a během ní, ekonom Athanasios Orphanides ukázal, že odhad potenciálního produktu v reálném čase byl výrazně nadhodnocen a odhad míry nezaměstnanosti odpovídající plné zaměstnanosti byl výrazně podhodnocen. Jinými slovy, tvůrci politik pravděpodobně také podceňovali inflační účinky svých politik. Ve skutečnosti cesta, kterou se vydali, prostě nebyla proveditelná bez zrychlení inflace (Orphanides 1997; Orphanides 2002).

A aby toho nebylo málo, Phillipsova křivka, jejíž stabilita byla důležitým vodítkem pro politická rozhodnutí Federálního rezervního systému, se začala pohybovat.

Od vysoké inflace k cílování inflace – dobývání inflace v USA

Phelps a Friedman měli pravdu. Stabilní kompromis mezi inflací a nezaměstnaností se ukázal jako nestabilní. Schopnost tvůrců politiky kontrolovat jakoukoli „reálnou“ proměnnou byla pomíjivá. Tato pravda se týkala i míry nezaměstnanosti, která oscilovala kolem své „přirozené“ míry. Kompromis, který tvůrci politiky doufali využít, neexistoval.

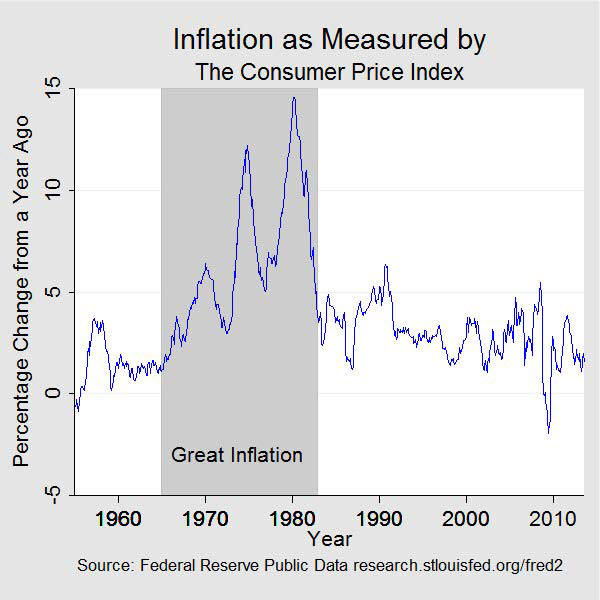

Jakmile podniky a domácnosti začaly oceňovat, ba dokonce předvídat rostoucí ceny, stával se jakýkoli kompromis mezi inflací a nezaměstnaností méně příznivou směnou, až se časem jak inflace, tak nezaměstnanost staly nepřijatelně vysokými. To se pak stalo érou „stagflace“. V roce 1964, kdy tento příběh začal, činila inflace 1 % a nezaměstnanost 5 %. O deset let později by inflace přesáhla 12 procent a nezaměstnanost byla vyšší než 7 procent. V létě 1980 se inflace blížila 14,5 procenta a nezaměstnanost byla vyšší než 7,5 procenta.

Představitelé Federálního rezervního systému nebyli slepí k probíhající inflaci a byli si dobře vědomi dvojího mandátu, který vyžadoval, aby měnová politika byla kalibrována tak, aby zajišťovala plnou zaměstnanost a cenovou stabilitu. Zákon o zaměstnanosti z roku 1946 byl skutečně v roce 1978 rekodifikován zákonem o plné zaměstnanosti a vyváženém růstu, známějším pod názvem Humphrey-Hawkinsův zákon podle jeho autorů. Humphrey-Hawkins výslovně pověřil Federální rezervní systém, aby usiloval o plnou zaměstnanost a cenovou stabilitu, požadoval, aby centrální banka stanovila cíle pro růst různých měnových agregátů a předkládala Kongresu pololetní zprávu o měnové politice.5 Nicméně se zdá, že polovina mandátu týkající se zaměstnanosti měla navrch, když se plná zaměstnanost a inflace dostaly do konfliktu. Jak později prohlásil předseda Fedu Arthur Burns, plná zaměstnanost byla první prioritou v myslích veřejnosti a vlády, ne-li také ve Federálním rezervním systému (Meltzer 2005). Existoval však také jasný pocit, že přímé řešení problému inflace by bylo pro ekonomiku a zaměstnanost příliš nákladné.

Předtím proběhlo několik pokusů o kontrolu inflace bez nákladného vedlejšího efektu v podobě vyšší nezaměstnanosti. Nixonova vláda zavedla v letech 1971-1974 ve třech fázích kontrolu mezd a cen. Tyto kontroly pouze dočasně zpomalily růst cen a zároveň prohloubily nedostatek zejména potravin a energií. Fordova vláda si ve svém úsilí nevedla o nic lépe. Poté, co prezident prohlásil inflaci za „nepřítele číslo jedna“, zavedl v roce 1974 program Whip Inflation Now (WIN), který spočíval v dobrovolných opatřeních na podporu větší hospodárnosti. Byl neúspěšný.

Koncem 70. let začala veřejnost očekávat inflační tendence měnové politiky. A s inflací byla stále nespokojenější. Průzkum za průzkumem ukazoval, že důvěra veřejnosti v ekonomiku a vládní politiku se v druhé polovině 70. let zhoršovala. A často byla inflace označována za zvláštní zlo. Úrokové sazby se zdály být na sekulárním vzestupu od roku 1965 a s blížícím se koncem 70. let se ještě prudce zvýšily. V této době se zpomalily podnikatelské investice, poklesla produktivita a zhoršila se obchodní bilance země se zbytkem světa. A inflace byla všeobecně považována buď za významný faktor přispívající k hospodářskému marasmu, nebo za jeho primární základ.

Jakmile se však tvůrci politiky ocitli v situaci, kdy měli nepřijatelně vysokou inflaci a vysokou nezaměstnanost, stáli před nešťastným dilematem. Boj s vysokou nezaměstnaností by téměř jistě vedl k ještě vyšší inflaci, zatímco boj s inflací by stejně jistě způsobil ještě vyšší nárůst nezaměstnanosti.

V roce 1979 se stal předsedou Federálního rezervního systému Paul Volcker, bývalý prezident Federální rezervní banky v New Yorku. Když v srpnu nastoupil do funkce, meziroční inflace se pohybovala nad 11 % a celostátní nezaměstnanost byla jen o málo nižší než 6 %. V té době již obecně platilo, že snížení inflace vyžaduje větší kontrolu nad tempem růstu rezerv a obecněji širokých peněz. Federální výbor pro volný trh (FOMC) již začal stanovovat cílové hodnoty měnových agregátů, jak to vyžadoval Humphrey-Hawkinsův zákon. Bylo však zřejmé, že s nástupem nového předsedy se mění nálady a že je třeba přijmout důraznější opatření ke kontrole růstu peněžní zásoby. V říjnu 1979 FOMC oznámil svůj záměr zaměřit se jako nástroj své politiky spíše na růst rezerv než na sazbu federálních fondů.

Boj proti inflaci byl nyní považován za nezbytný k dosažení obou cílů dvojího mandátu, i když dočasně způsobí narušení hospodářské aktivity a na určitou dobu vyšší míru nezaměstnanosti. Počátkem roku 1980 Volcker řekl: „y základní filozofií je, že v průběhu času nemáme jinou možnost než řešit inflační situaci, protože v průběhu času jdou inflace a míra nezaměstnanosti ruku v ruce…. Není to poučení ze 70. let?“ (Meltzer 2009, 1034).

Postupem času větší kontrola růstu rezerv a peněz, i když nebyla dokonalá, přinesla žádoucí zpomalení inflace. Toto přísnější řízení rezerv bylo rozšířeno zavedením kontroly úvěrů na počátku roku 1980 a zákonem o měnové kontrole. V průběhu roku 1980 úrokové sazby prudce vzrostly, krátce klesly a poté opět vzrostly. Úvěrová aktivita poklesla, nezaměstnanost vzrostla a ekonomika se mezi lednem a červencem dostala do krátké recese. Inflace klesla, ale byla stále vysoká, i když se ekonomika ve druhé polovině roku 1980 zotavila.

Volckerův Fed však pokračoval v boji proti vysoké inflaci kombinací vyšších úrokových sazeb a ještě pomalejšího růstu rezerv. V červenci 1981 se ekonomika opět dostala do recese, která se ukázala být závažnější a zdlouhavější a trvala až do listopadu 1982. Nezaměstnanost dosáhla vrcholu téměř 11 %, ale inflace se nadále snižovala a na konci recese byla meziroční inflace opět pod 5 %. Postupem času, jak závazek Fedu k nízké inflaci získával na důvěryhodnosti, nezaměstnanost ustupovala a ekonomika vstoupila do období trvalého růstu a stability. Velká inflace skončila.

Do té doby prošla makroekonomická teorie proměnou, která byla z velké části podložena ekonomickými poznatky z této doby. Důležitá role, kterou hrají veřejná očekávání ve vzájemném působení hospodářské politiky a výkonnosti ekonomiky, se stala v makroekonomických modelech de rigueur. Důležitost časově konzistentních politických rozhodnutí – politik, které neobětují dlouhodobou prosperitu za krátkodobé zisky – a důvěryhodnost politiky se staly všeobecně uznávanými jako nezbytné pro dobré makroekonomické výsledky.

Dnes centrální banky chápou, že závazek cenové stability je nezbytný pro dobrou měnovou politiku, a většina z nich, včetně Federálního rezervního systému, přijala konkrétní číselné cíle pro inflaci. Tyto číselné inflační cíle v míře, v jaké jsou důvěryhodné, znovu zavedly kotvu do měnové politiky. A tím zvýšily transparentnost měnověpolitických rozhodnutí a snížily nejistotu, která je nyní rovněž chápána jako nezbytný předpoklad pro dosažení dlouhodobého růstu a maximální zaměstnanosti.