- 9/2/2020 14:36 EDT

- Autor: Thomas Yeung, CFA, InvestorPlace Markets Analyst

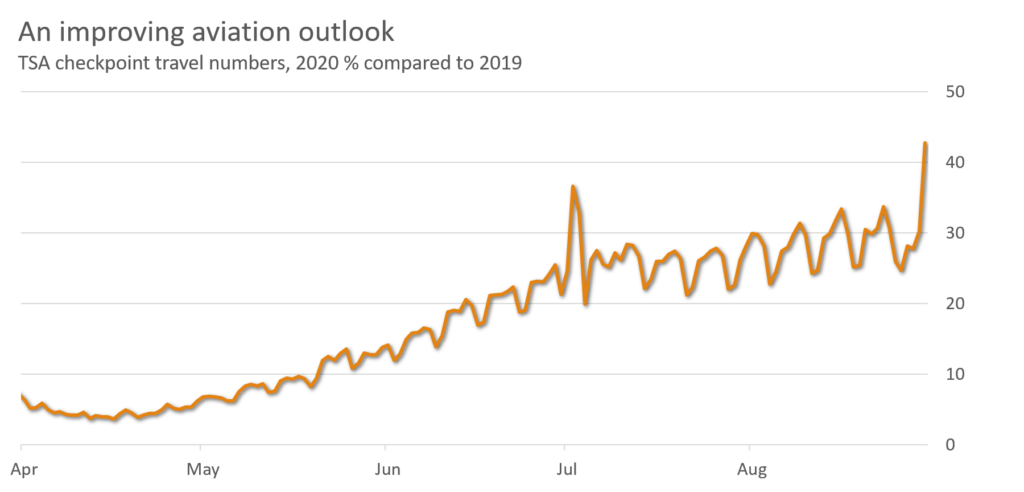

Po neuspokojivém létě se zdá, že se General Electric (NYSE:GE) konečně zotaví. S tím, jak se začíná vracet letecká doprava, čísla vykreslují jasný postpandemický obrázek: akcie GE již nejsou hodnotovou pastí.

Hodnotoví investoři čekali velmi dlouho. Akcie GE od června zaostaly za indexem S&P 500 o více než 20 % a přidaly se tak k téměř dvaceti letům nedostatečné výkonnosti od odchodu generálního ředitele Jacka Welche do důchodu v roce 2001.

Konečně se zdá, že čekání je u konce. Od svého nástupu koncem roku 2018 generální ředitel pro zvrat Larry Culp v tichosti odprodává méně ziskové podniky GE. A navzdory pandemii koronaviru se zde dozvíte, proč se GE stala nejatraktivnější leteckou společností v mém seznamu Quantitative Stock Ranker (QSR).

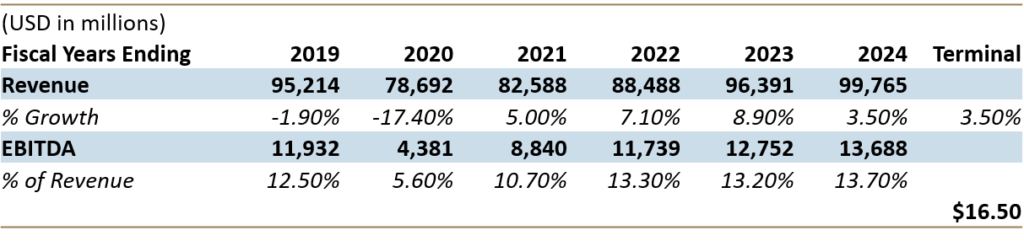

Akcie GE:

Jack Welch by dnešní zeštíhlenou GE sotva poznal. V březnu společnost prodala svůj segment BioPharma společnosti Danaher (NYSE:DHR) za 21,4 miliardy dolarů. O pouhé dva měsíce později se společnost ohromujícím způsobem rozloučila se svým 129 let starým podnikáním v oblasti žárovek prodejem společnosti Savant Systems, která vyrábí technologie pro domácí automatizaci. Tyto kroky následovaly po letech demontáže v rámci bývalého konglomerátu.

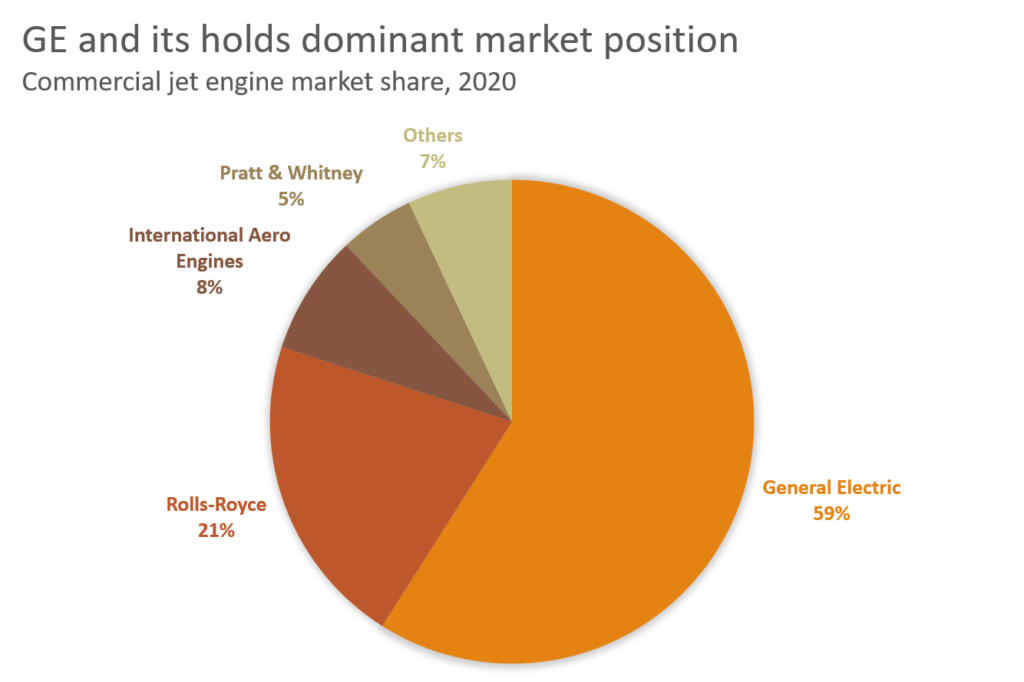

Dnes GE dominuje lukrativnímu oboru servisu tryskových motorů (a také lékařských zobrazovacích zařízení). A na rozdíl od roztříštěného leteckého průmyslu dosahuje konsolidovaný obchod s proudovými motory ohromně vysokých marží: Letecký segment GE ovládá 59 % světového trhu a dosahuje 20% provozní marže. Je to proto, že aerolinky, které si uvědomují své náklady, jsou ochotny utrácet více za úsporné motory, i když jsou s nimi spojeny drahé servisní smlouvy.

GE se vrací k růstu před pandemií

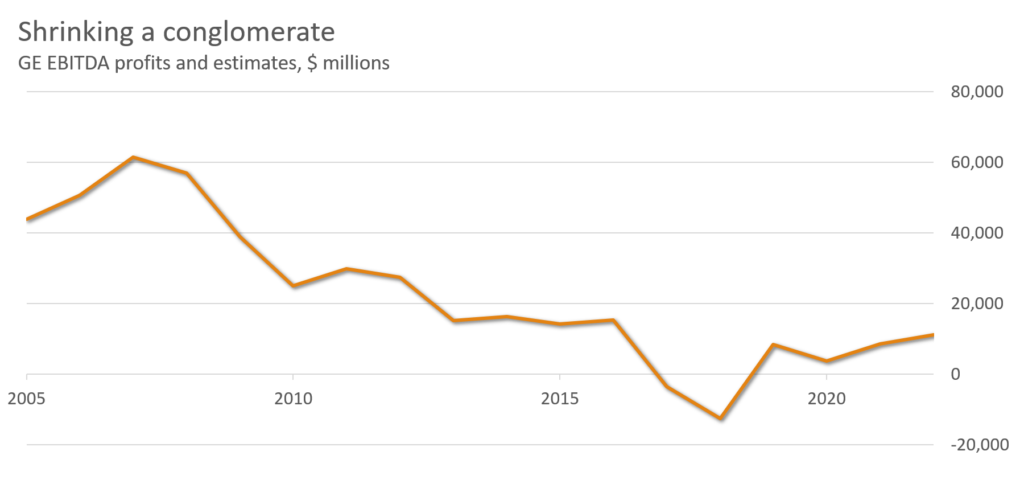

Nejsou to však jen dobré zprávy. Aby GE vytvořila tyto pevnostní marže, obětovala jednu zásadní položku: růst.

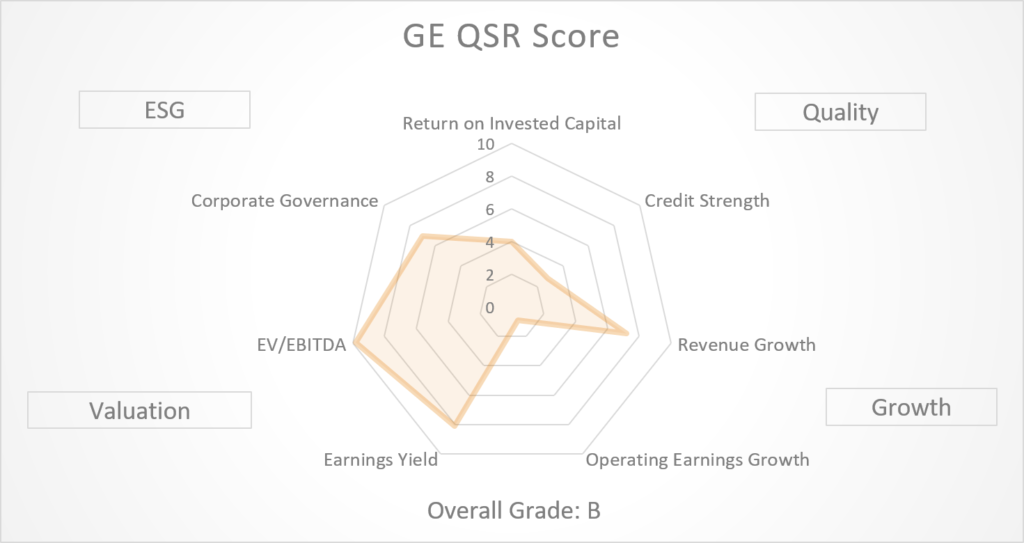

Od roku 2007, kdy dosáhla svého vrcholu, se EBITDA GE zmenšila o 81 %, protože se zbavila aktiv. Zisky z letecké dopravy, jejího korunního klenotu, se v prvním pololetí roku 2020 propadly o 89 %, protože klesla spotřeba letadel. V současné době se skóre růstu QSR společnosti GE nachází na anemické úrovni „C+“, což snižuje její celkovou známku QSR na „B“.

Tato čísla jsou vítanou zprávou pro hospodářský výsledek společnosti GE. Analytici nyní odhadují, že EBITDA společnosti GE vzroste z 4,15 miliardy dolarů v roce 2020 na 13,7 miliardy dolarů v roce 2024, protože se do provozu opět dostanou proudové motory. Takový nárůst (po letech klesajícího zisku EBITDA) by zvýšil skóre GE v oblasti růstu QSR na „B+“, což by posunulo její celkové skóre na „A“.

Tím se GE stává nejlépe hodnocenou společností v americkém leteckém průmyslu.

- Southwest: D-

- American: F

- Delta: F

- United: F

- Boeing: F

Co se může pokazit? GE Capital

Rozvaha GE může být i nadále důvodem k obavám. Společnost dostává známku „C“ za finanční sílu, přestože disponuje likviditou ve výši 41,4 miliardy USD.

Proč? Je to proto, že GE Capital, finanční divize GE, zůstává černým koněm.

GE se dlouhodobě potýká se svými starými kapitálovými aktivitami, přestože v roce 2004 vyčlenila segmenty dlouhodobé péče a pojištění hypoték. V roce 2018 Bank of America prohlásila, že GE Capital má „nulovou hodnotu vlastního kapitálu“. Varovala, že společnost může přijít o miliardy v soudních sporech.

Vedení GE se snažilo posílit rozvahu společnosti. V roce 2018 měla společnost GE Capital poměr D/E 5,7:1. Do roku 2020 se toto číslo zmenšilo na přijatelnějších 4,2:1.

Stále to má daleko k dokonalosti; AerCap Holdings, největší světová společnost poskytující leasing letadel, má ještě nižší poměr 3,7:1. A minulý čtvrtek konkurenční Rolls Royce (OTCMKTS:RYCEY) vykázal rekordní ztrátu 5,4 miliardy liber a varoval před možným bankrotem (což signalizuje možné turbulence v odvětví proudových motorů). Tyto kroky by však měly GE stačit k tomu, aby přežila, dokud se nevrátí letecká doprava. V dubnu jí ratingová agentura Moody’s potvrdila rating dluhopisů na investičním stupni Baa1.

Vrátí se akcie GE raketově zpět?

Skóre QSR si rychle všimlo návratu GE. Více než 60 % příjmů firmy nyní pochází z jejího podnikání v oblasti letectví a zdravotnictví s vysokou marží. Její ztrátový segment obnovitelných zdrojů energie nedávno získal několik pozoruhodných zakázek.

Analytici odhadují, že GE do roku 2024 dosáhne tržeb přes 99 miliard USD a EBITDA 13,7 miliardy USD. Vložení těchto čísel do dvoustupňového modelu diskontovaných peněžních toků (DCF) ukazuje, že GE má reálnou hodnotu 16,50 USD, což představuje 152% nárůst oproti současným cenám.

Je velká šance, že GE tato očekávání nakonec splní, protože se začnou vyplácet roky obratu.

Při vstupu do roku 2021 by investoři, kteří chtějí hrát na příběh zotavení leteckých společností, měli důrazně zvážit akcie GE, podhodnocený diamant v surovém stavu.

Tom Yeung, CFA, je registrovaný investiční poradce, jehož posláním je přinést do světa investování jednoduchost. Ke dni zveřejnění neměl Tom Yeung (přímo ani nepřímo) žádné pozice v cenných papírech uvedených v tomto článku.

![]() Přihlásit se k odběruOdhlásit se od odběru.

Přihlásit se k odběruOdhlásit se od odběru.