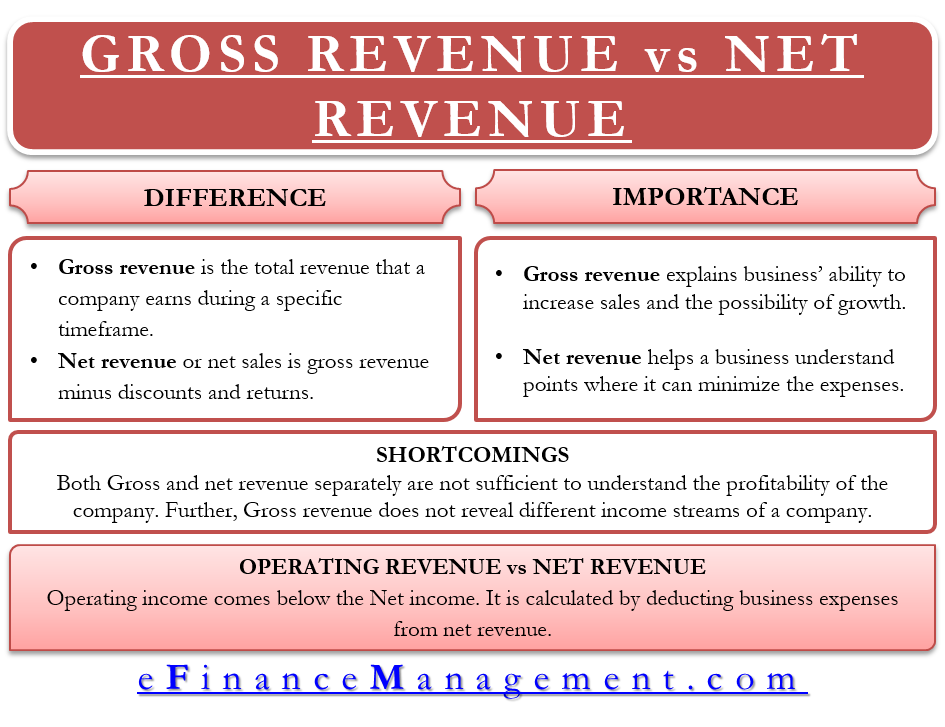

Hrubé výnosy jsou celkové výnosy, které společnost získá v určitém časovém období. Do hrubých výnosů spadají veškeré příjmy, které společnost získá z prodeje zboží a služeb. Na druhé straně čisté tržby jsou hrubé tržby snížené o opravné položky a vratky. Pochopíme hrubé vs. čisté tržby pomocí jednoduchého příkladu:

Společnost A prodává 10 telefonů za 1000 USD. Hrubý příjem zde činí 10 000 USD (10*1000). Pokud dva zákazníci telefon vrátili a byla jim vrácena celá částka, pak čistý příjem bude 8000 USD (10000 USD – 2*10000 USD).

Hrubý a čistý příjem – rozdíl

Čistý příjem neboli čistý prodej je hrubý příjem snížený o slevy a vrácení. Nezahrnuje náklady spojené s uzavřením prodeje.

Při sestavování účetní závěrky je důležité, aby společnost zvážila možnost návratnosti. Například společnost, která prodává nějaké elektronické zařízení nebo spotřebič, očekává, že někteří zákazníci budou výrobky vracet z různých důvodů, například kvůli vadnému výrobku.

Na vrácení se ponechává určitá částka jako rezerva. Později se výše rezervy upravuje v závislosti na skutečném vrácení zboží.

Protože čisté výnosy jsou po zohlednění určitých slev a opravných položek, poskytují lepší obraz o společnosti. K pochopení celého obrazu ziskovosti podniku však nestačí.

Hrubé vs. čisté výnosy – proč je důležité znát rozdíl?

Investoři chtějí znát hrubé výnosy, protože vysvětlují schopnost podniku zvyšovat tržby a možnost růstu. Údaj o hrubých tržbách nabývá na důležitosti, pokud podnik otevře obchod na novém místě. Zúčastněné strany by vždy chtěly znát tržby, které nová prodejna generuje.

Na druhé straně by čisté tržby v takovém případě pomohly získat jasnější představu. Pomohl by vlastníkům rozhodnout o dalším postupu, pokud jde o náklady a hodnotu. I když výrobek generuje dobré tržby a přináší velké výnosy, stále musí být v souladu s náklady.

Čisté výnosy tak pomáhají podniku pochopit body, ve kterých může minimalizovat náklady. Dále, pokud existuje více než jeden produkt, pak by čisté příjmy pomohly identifikovat produkt, který generuje větší zisk, a produkty, které generují vyšší příjmy, ale také zvyšují výdaje.

Hrubé vs. čisté příjmy – význam pro financování podniku

Při přeposílání úvěru se banka dívá nejen na poměr krytí dluhové služby dlužníka, ale chce také vědět, jak funguje hlavní produkt a služby společnosti. Společnost s rostoucími hrubými příjmy může znamenat silnou produktovou řadu a slušnou poptávku na trhu. Žádná banka by nechtěla poskytnout úvěr společnosti, která nevykazuje potenciál vyšších hrubých příjmů.

Ostatní příjmy nemají při hledání financování podniku velký význam. Je to proto, že tyto příjmy se neopakují a nejsou pro podnikatelskou činnost klíčové. Banky vždy hledají společnosti, které jsou schopny pravidelně splácet úroky. Proto poskytnou úvěr podniku, který má stálý tok příjmů z hlavní činnosti.

Příjmy

K pochopení ziskovosti podniku nestačí odděleně hrubé a čisté příjmy. Zisk společnosti je částka, kterou lze znovu investovat nebo poskytnout akcionářům ve formě dividend.

Hrubé příjmy neodhalují různé toky příjmů společnosti. Společnost může mít kromě prodeje zboží a služeb ještě jeden zdroj příjmů. Například pokud podnik investuje na úročený účet, do dluhopisů nebo akcií jiných společností, získá určitý příjem z těchto investic.

Hrubé výnosy však pomáhají investorům a akcionářům pochopit, kolik výnosů podnik získává z hlavní činnosti.

Čisté výnosy vs. provozní výnosy

Je důležité pochopit rozdíl mezi čistými výnosy a provozními výnosy. Stejně jako v běžné konverzaci mohou být tyto dva pojmy používány zaměnitelně. Čisté výnosy i provozní výnosy se objevují ve výkazu zisku a ztráty. Čisté výnosy jsou součtem všech tržeb včetně tržeb na úvěr, opravných položek, vratek a slev.

Provozní výnosy naopak přicházejí pod čistými výnosy. Provozní výnos se vypočítá tak, že se od čistých výnosů odečtou náklady na podnikání. Provozní náklady zahrnují výdaje na marketing, mzdy, reklamu, pojištění, nájemné a náklady na podnikání.

.