Ukončili jste distribuci formulářů W-2. Právě když si myslíte, že jste skončili, přijde k vám zaměstnanec, podá vám svůj formulář a zeptá se: „Proč jsou mé příjmy v kolonce 1 formuláře W-2 nižší než příjmy v kolonkách 3 a 5?“

Panikaříte a nahlédnete do formuláře W-2. Pak se zeptáte: „Proč? To vám nepomůže.

Provedete rychlé vyhledání formuláře W-2 na internetu, ale jste příliš zahlceni, než abyste získali rychlou a konkrétní odpověď na otázku svého zaměstnance.

Mýlíte se? Musíte vystavit opravený formulář W-2? S největší pravděpodobností ne. Musíte však pochopit, proč jsou hodnoty v kolonce 1 formuláře W-2 vyšší nebo nižší než jiné hodnoty ve formuláři.

- O kolonce 1 formuláře W-2

- Rámeček 1

- Související kolonky

- Důvody rozdílů mezi mzdami v kolonce 1 formuláře W-2

- Zaměstnanec si zvolil příspěvek na penzijní plán

- Zaměstnanec se účastnil vašeho programu pomoci při adopci

- Zaměstnanec si vydělal více, než je mzdový základ SS

- Příklad formuláře W-2 kolonka 1 „nesrovnalost“

O kolonce 1 formuláře W-2

Pravděpodobně víte, že na formuláři W-2 musíte uvést mzdu zaměstnance a sražené daně za předchozí rok. Podrobnosti formuláře W-2 však mnohým zaměstnavatelům i zaměstnancům vrtají hlavou.

Rámeček 1

Pokud jste importovali informace ze svého mzdového softwaru nebo jste využili služeb daňového poradce, je možné, že se v rámečku 1 nevyznáte.

Pochopení základů formuláře W-2 je však klíčem k zodpovězení dotazů zaměstnanců. Co je tedy kolonka 1?

Kolečko 1 – mzdy, spropitné, ostatní náhrady – obsahuje celkovou mzdu zaměstnance podléhající federální dani z příjmu. Do kolonky 1 nezahrnujte požitky před zdaněním.

Podle IRS uveďte do kolonky 1 následující zdanitelné mzdy, spropitné a jiné náhrady:

- Součet mezd, bonusů, odměn, a odměny, které jste vyplatili zaměstnanci

- Nepeněžní platby

- Spropitné, které zaměstnanec vykázal

- Některé náhrady služebních výdajů zaměstnanců

- Poplatky na úrazové a zdravotní pojištění pro 2% a více akcionářů-zaměstnance (pokud máte společnost S Corp)

- Zdaňované peněžní benefity z cafeteria plánu podle § 125

- Příspěvky zaměstnance a zaměstnavatele do Archer MSA

- Příspěvky zaměstnavatele na kvalifikované služby dlouhodobé péče, pokud je krytí poskytováno prostřednictvím FSA

- Zdaňované náklady na skupinové termínované životní pojištění přesahující 50 000 USD

- Nevyňaté platby na podporu vzdělávání

- Částka, kterou jste zaplatili za podíl zaměstnance na daních Social Security a Medicare, případně

- Příspěvky Roth

- Výplaty do nekvalifikovaného plánu odloženého odměňování zaměstnance nebo nevládního plánu podle § 457(b)

- Částky podle § 457(f)

- Výplaty statutárním zaměstnancům, které podléhají zdanění daní Social Security a Medicare, ale ne srážkové dani z federálního příjmu

- Pojistná ochrana v rámci kompenzačního rozdělení-.dolarů v rámci životního pojištění

- Příspěvky zaměstnance a zaměstnavatele do HSA, pokud jsou započitatelné

- Částky plánu NQDC započitatelné do příjmu z důvodu § 409A

- Nekvalifikované výdaje na stěhování a náhrady

- Výplaty bývalým zaměstnancům, kteří jsou na vojenské službě

- Všechny ostatní náhrady (např.g., stipendia a stipendijní příspěvky)

Související kolonky

Kolečko 2 uvádí, kolik federální daně z příjmu jste v průběhu roku sráželi ze mzdy v kolonce 1. Čísla v rámečku 1 a 2 pomáhají určit daňovou vratku nebo povinnost zaměstnance.

Většina dávek, které jsou osvobozeny od federální daně z příjmu, není osvobozena od daně ze sociálního zabezpečení. V rámečku 3 se uvádí, kolik peněz zaměstnanec během roku vydělal, které podléhaly dani ze sociálního zabezpečení.

Protože některé dávky nepodléhají federální dani z příjmu, mohou mít rámečky 1 a 3 (stejně jako rámeček 5) různé hodnoty. Stejně tak se může lišit kolonka 1 a kolonka 16 formuláře W-2. A mohou se lišit i hodnoty v kolonce 1 a kolonce 18.

Důvody rozdílů mezi mzdami v kolonce 1 formuláře W-2

Zde je uvedeno několik běžných důvodů rozdílů mezi mzdami v kolonce 1 a 18. mzdami na sociální zabezpečení, mzdami na zdravotní pojištění a mzdami na státní a místní příjmy:

Zaměstnanec si zvolil příspěvek na penzijní plán

Pokud si zaměstnanec zvolil příspěvek na penzijní plán před zdaněním, jeho mzda v kolonce 1 formuláře W-2 je pravděpodobně nižší než mzda v kolonce 3.

Zvolené příspěvky zaměstnance na penzijní plán nepodléhají federální dani z příjmu. Tyto příspěvky však podléhají daním ze sociálního zabezpečení a zdravotního pojištění.

Výši příspěvků zaměstnance na penzijní plán uveďte na formuláři W-2. V kolonce 12 použijte kód „D“ a v kolonce 13 zaškrtněte políčko pod názvem „Důchodový plán“.

Přispíváte zaměstnanci na důchodový plán? Pokud ano, neuvádějte své příspěvky na formuláři W-2 zaměstnance.

Zvolené příspěvky zaměstnance na Rothův penzijní účet podléhají federální dani z příjmu, sociálnímu pojištění a dani Medicare.

Řekněme, že zaměstnanec s příjmem 50 000 USD přispěl během roku na svůj účet 401(k) částkou 2 000 USD. Zdanitelná mzda zaměstnance v kolonce 1 činí 48 000 USD. Zdanitelné mzdy zaměstnance v kolonkách 3 a 5 činí 50 000 USD.

Příspěvky na penzijní plán mohou podléhat státní dani z příjmu v závislosti na státě. Některé státy se řídí federálními pravidly, pokud jde o příspěvky na penzijní pojištění osvobozené od daně. Jiné státy zdaňují příspěvky na úrovni státu.

Jsou-li příspěvky na penzijní připojištění osvobozeny od státní daně z příjmu, mohou být kolonky 1 a 16 stejné. Pokud příspěvky podléhají státní dani z příjmu, může být kolonka 16 vyšší než kolonka 1.

Například v Pensylvánii musí zaměstnanci platit státní daň z příjmu z penzijních příspěvků. Naproti tomu Ohio se přizpůsobuje federálním požadavkům a osvobozuje příspěvky na penzijní připojištění od státní daně z příjmu. Další informace si zjistěte ve svém státě.

Zaměstnanec se účastnil vašeho programu pomoci při adopci

Pokud máte ve svém malém podniku program výdajů na adopci, platíte nebo proplácíte zaměstnancům způsobilé výdaje. Mezi některé výdaje spojené s adopcí patří poplatky za adopci, soudní výlohy a odměny advokátům a cestovní výdaje.

Pokud zaměstnanci zaplatíte nebo uhradíte způsobilé výdaje spojené s adopcí, je pravděpodobné, že v kolonce 1 formuláře W-2 bude mít zaměstnanec vyšší částku než v kolonce 3.

Platby a náhrady výdajů spojených s adopcí jsou osvobozeny od srážky federální daně z příjmu, ale podléhají dani ze sociálního a zdravotního pojištění.

Výši výdajů na pomoc při adopci uveďte ve formuláři W-2 v kolonce 12. Pro platby nebo náhrady výdajů na adopci použijte kód „T“.

Například poskytnete zaměstnanci náhradu výdajů na adopci ve výši 1 100 USD. Hrubý příjem zaměstnance činí 65 000 USD. Do kolonky 1 zapište 63 900 USD a do kolonek 3 a 5 zapište 65 000 USD.

Zaměstnanec si vydělal více, než je mzdový základ SS

V některých případech může být kolonka 1 vyšší než kolonka 3. Poté, co si zaměstnanec vydělá nad mzdový základ sociálního pojištění, nemusí již platit daň ze sociálního pojištění.

Protože příjmy nad mzdový základ sociálního pojištění nepodléhají dani ze sociálního pojištění, neuvádějte je v rámečku 3.

Mzdový základ pro rok 2020 je 137 700 USD. Pro rok 2021 činí mzdový základ sociálního zabezpečení 142 800 USD.

Mzdy nad mzdový základ SS podléhají federální dani z příjmů. V důsledku toho pokračujte v uvádění mezd v kolonce 1.

Řekněme, že v roce 2020 vyplatíte zaměstnanci mzdu ve výši 150 000 USD, která podléhá zdanění. Do kolonky 1 byste uvedli „150 000 USD“ a do kolonky 3 „137 700 USD“. Protože neexistuje žádný základ mzdy Medicare, musíte uvést „150 000 USD“ také v kolonce 5.

Příklad formuláře W-2 kolonka 1 „nesrovnalost“

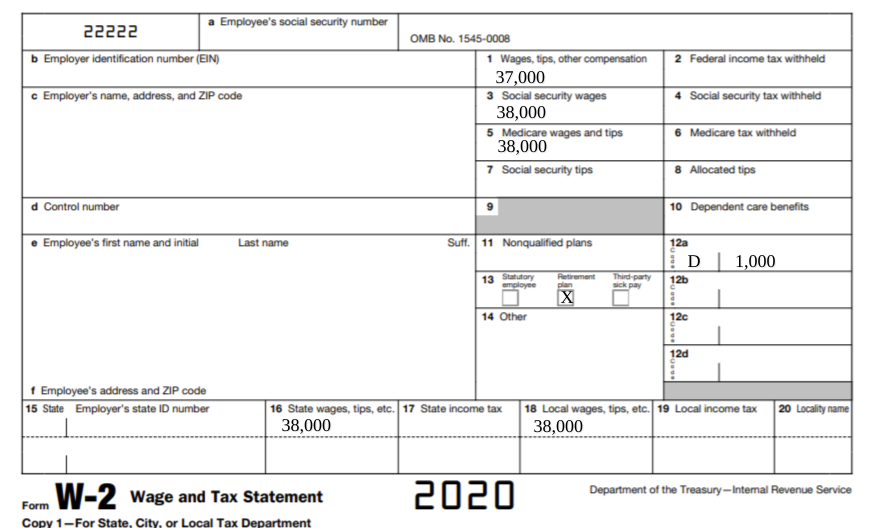

Podívejte se na tento příklad formuláře W-2. Pro zjednodušení jsou všechny kolonky prázdné, kromě kolonek pro mzdy, kolonky 12 a kolonky 13.

Hodnota v kolonce 1 je nižší než hodnoty v kolonkách 3, 5, 16 a 18. Můžete si také všimnout, že existují kódy a hodnoty v kolonce 12 formuláře W-2. A v kolonce 13 je zaškrtávací značka.

Tento příklad formuláře W-2 ukazuje, že zaměstnanec přispěl 1 000 USD na penzijní plán před zdaněním, čímž si snížil zdanitelnou mzdu o 1 000 USD. Příspěvek na penzijní připojištění však stále podléhá dani ze sociálního a zdravotního pojištění. Dále zaměstnanec pracuje v lokalitě, která neosvobozuje příspěvky na penzijní připojištění od státní daně z příjmu. Proto penzijní příspěvek stále podléhá státní a místní dani z příjmu.

Hledáte spolehlivého poskytovatele, který by za vás vyplnil formuláře W-2? Mzdové služby Full Service společnosti Patriot Software za vás vyplní formuláře W-2. Jediné, co musíte udělat, je vytisknout kopie pro zaměstnance k distribuci. Získejte zkušební verzi zdarma hned teď!

Tato zpráva není určena jako právní rada; další informace získáte kliknutím sem.