Obsah

- 1. Co je to úvěrový analytik?

- 2. Analýza úvěrů. Popis práce

- 2.1. Úvěrový analytik: Úvěrový analytik se rozhoduje o poskytnutí úvěru. Sběr informací

- 2.2. Úvěrový analytik musí být v úzké spolupráci s klientem. Analýza informací

- 2.3. Úvěrová angažovanost klienta Identifikace rizik

- 2.4. V případě, že se jedná o rizikové faktory, je třeba je zohlednit. Zmírnění rizik

- 3.5. Banka může snížit rizika ze své strany tím, že bude požadovat zajištění proti případné expozici, omezí alokaci rizikovějších výrobků, bude trvat na zárukách třetích stran (například od mateřské společnosti oceláren) atd. Úvěrové kovenanty

- 2.6. Jakmile je některá z těchto podmínek porušena, je okamžitě zahájena revize. Sledování

- 3. V případě, že se vám podaří zjistit, jaká je situace v oblasti úvěrových úvěrů, musíte se ujistit, že vám klienti nebo týmy krytí sdělí všechny podstatné informace. Kvalifikace a dovednosti

- Vztahové dovednosti

- Technické dovednosti

- Vedení lidí. Dovednosti

- Zkušenosti v oboru a povědomí o trhu

- 4. Jak se stát úvěrovým analytikem?

- 4.1. Úvěrový analytik, který se chce naučit pracovat s nástroji svého oboru. Certifikace úvěrového analytika

- 4.2. Úvěrová analýza. Tvorba životopisu pro pozice úvěrových analytiků

- 5. Jak na to? Plat a prémie

- 5.2.

- 5.3. Relativní srovnání platů

- 6. Běžný den úvěrového analytika

- 6.1. Příprava nových návrhů na úvěr

- 6.3. Spouštění úvěrového rizika Naučte se milovat svůj pracovní stůl!

- 6.4. Jak se rozhodnout o poskytnutí úvěru? Pracovní doba

- 7. Kariérní postup a kariérní postup

- 7.1. Úvěroví analytici Zůstat u úvěrového rizika

- 7.2. V případě, že se vám podaří získat pozici CRO nebo Chief Risk Officer, můžete se rozhodnout, zda ji chcete získat. Vztahové/obchodní role

- 7.3. Důležité je, abyste uměli pracovat s lidmi. Od úvěrové analýzy k investičnímu bankovnictví

- O tom, co vás čeká. Autor

- Gaurav Sharma

1. Co je to úvěrový analytik?

Úvěrový analytik je finanční profesionál, který na základě finančních nebo jiných relevantních údajů posuzuje úvěruschopnost klienta (firmy nebo jednotlivce). Cílem této analýzy je určit, jak velké riziko může banka u daného klienta podstoupit.

Úvěroví analytici jsou strážci trezorů banky. Jejich hlavním úkolem je shromáždit všechny relevantní informace o potenciálním klientovi, sestavit je do standardní, snadno zpracovatelné podoby a poté je předložit vedení a schvalovatelům úvěrů, kteří následně provedou konečné posouzení, zda peníze půjčit, či nikoliv.

2. Analýza úvěrů. Popis práce

Jediným úkolem úvěrového analytika je řídit úvěrové riziko všech klientů banky, kteří mu byli přiděleni. Úvěrové riziko je v podstatě riziko nesplácení jakéhokoli druhu úvěru nebo jiných nesplacených závazků ze strany klienta. Úvěrový analytik je ten, kdo musí zjistit schopnost klienta splácet úvěr. Jedná se o šestistupňový proces:

(Poznámka: Úvěrový analytik není tím, kdo činí konečná rozhodnutí o poskytnutí úvěru. To provádí samostatný tým nebo dokonce výbor vyšších představitelů, aby se předešlo střetu zájmů. Úvěroví analytici pouze předkládají těmto osobám s rozhodovací pravomocí co nejlogičtější případ).

2.1. Úvěrový analytik: Úvěrový analytik se rozhoduje o poskytnutí úvěru. Sběr informací

- Úvěrový analytik musí shromáždit všechny dostupné informace o klientovi a jeho odvětví. Patří sem věci jako finanční výkazy, tiskové zprávy, čtvrtletní údaje o prodeji.

- Úvěrový analytik má také přístup přímo ke klientovi a může (a měl by) si vyžádat ad-hoc údaje, které jsou podrobnější nebo novější. Mohou například požádat klienta o rozčlenění údajů o prodeji podle jednotlivých produktů nebo služeb, aby mohli analyzovat, jak by narušení jedné služby mohlo ovlivnit danou společnost.

- Sbírají se také údaje o konkurenci a širším odvětví, protože žádná společnost nefunguje ve vakuu.

- Úvěrový analytik musí úzce spolupracovat s týmem pro vztahy/pokrytí, aby tyto informace od klienta získal.

2.2. Úvěrový analytik musí být v úzké spolupráci s klientem. Analýza informací

- Jedná se o časově nejnáročnější proces, který vyžaduje zpracování a analýzu všech shromážděných informací do podoby úvěrových memorand nebo návrhů.

- Analyzují se poměrové ukazatele, uvádějí se silné a slabé stránky, mohou se provádět projekce, simulace atd.

- To zahrnuje nejen kvantitativní informace, jako jsou pákový efekt, dynamika prodeje, tržní podíl, úrokové krytí atd. ale také kvalitativní informace, jako je přehled managementu, kvalita značky atd.

- V této fázi úvěrový analytik také analyzuje jednotlivé produktové expozice. Například klientovi může být poskytnuta pouze přímá úvěrová linka ve výši 1 miliardy USD, zatímco další miliarda může být klientovi poskytnuta ve formě bankovních záruk a 500 milionů ve formě měnových derivátů a podobně.

2.3. Úvěrová angažovanost klienta Identifikace rizik

- Identifikace rizik je to, co úvěrovým analytikům jde nejlépe. Je třeba se podívat na všechny zpracované informace a na základě vlastního úsudku identifikovat a uvést VŠECHNA rizika. U velkých firemních klientů to může snadno zabrat několik stran

- Příklad pokud je vaším klientem ocelárna, mohou existovat rizika cel, ekologické problémy způsobující reputační riziko, možný dumping na místním trhu ze strany čínských výrobců snižující ceny, riziko nebo snížená poptávka v důsledku propadu v automobilovém průmyslu a tisíce dalších věcí. Každý z těchto faktorů je pak třeba zohlednit v dalším kroku.

2.4. V případě, že se jedná o rizikové faktory, je třeba je zohlednit. Zmírnění rizik

- Všechna rizika nelze odstranit, ale lze je snížit nebo zmírnit. Úvěrovému analytikovi v tomto úkolu pomáhá vztahový tým, který také navrhuje způsoby, jak všechna identifikovaná rizika minimalizovat.

- Pokračujeme-li v našem předchozím příkladu ocelárny – klient se může rozhodnout rozšířit/posílit svou politiku ochrany životního prostředí nebo se rozhodnout vyrábět mnohem vyšší jakost oceli, kterou levní výrobci zatím nedokážou vyrobit, nebo diverzifikovat svou klientelu tak, aby nebyl náchylný k nadměrnému riziku kupujícího atd.

- Banka může rovněž zmírnit rizika ze své strany tím, že bude požadovat zajištění proti případné expozici, omezí alokaci rizikovějších výrobků, bude trvat na zárukách třetích stran (například od mateřské společnosti oceláren) atd.

3.5. Banka může snížit rizika ze své strany tím, že bude požadovat zajištění proti případné expozici, omezí alokaci rizikovějších výrobků, bude trvat na zárukách třetích stran (například od mateřské společnosti oceláren) atd. Úvěrové kovenanty

- Úvěrové kovenanty jsou v podstatě podmínky kladené na klienta jako součást procesu snižování rizika.

- To zahrnuje věci jako – žádný pokles prodeje o více než 5 % za čtvrtletí, žádné zvýšení pákového efektu oproti současné úrovni, žádný pokles ziskovosti atd. Jakmile je některá z těchto podmínek porušena, je okamžitě zahájena revize.

2.6. Jakmile je některá z těchto podmínek porušena, je okamžitě zahájena revize. Sledování

- Kreditní analytici jsou v konečném důsledku zodpovědní za sledování všech těchto úvěrových kovenantů v kombinaci s týmy pro pokrytí klientů.

- Je také nutné upozornit na všechny nepříznivé zprávy, které mohou mít dopad na některého z klientů banky. Musíte být proaktivní a skutečně sledovat své odvětví a ujistit se, že vám klienti nebo týmy krytí sdělí všechny podstatné informace.

- Součástí procesu sledování jsou také každoroční revize, při kterých se přehodnocují všechna čísla a expozice na základě čerstvých údajů.

3. V případě, že se vám podaří zjistit, jaká je situace v oblasti úvěrových úvěrů, musíte se ujistit, že vám klienti nebo týmy krytí sdělí všechny podstatné informace. Kvalifikace a dovednosti

- Řízení lidí – potřebujete získat spoustu informací, které nemusí být snadno dostupné. Museli byste několikrát volat klientovi a žádat o nejrůznější údaje (podrobné informace, které společnost nemusí zveřejňovat). Nakonec se zlepšíte v tom, že budete vědět, co všechno potřebujete, a dostanete to hned na začátku, ale stejně se budete ke klientovi často vracet.

- Znalost odvětví – Žádná společnost neexistuje ve vakuu. Věci, které se dějí v určitém odvětví, ovlivňují všechny společnosti v tomto odvětví. Dobrá představa o celém odvětví vám pomůže zjistit, zda se vaší klientské společnosti daří lépe nebo hůře než jejím konkurentům a zda je dobrý nápad jí půjčit.

- Znalost klienta – Znalost odvětví a obecné úvěrové dovednosti jsou dobré, ale hluboké znalosti o činnosti klienta jsou tím, co odděluje dobré úvěrové analytiky od těch skvělých. Ta se časem buduje automaticky, ale někteří analytici jsou vždy lepší než jiní.

- Analytické myšlení – Být úvěrovým analytikem bude vyžadovat slušné rozumové a matematické schopnosti. Když se poprvé zúčastníte pohovoru, právě tyto dovednosti budou s největší pravděpodobností testovány. Ne všechny informace jsou k dispozici a ne všechny body jsou standardně spojeny. Dobrý úvěrový analytik by měl být schopen rozpoznat vzorce a vyvodit logické závěry na základě dostupných údajů.

- Úvěrové dovednosti – Jakmile máte všechny informace, musíte je ještě analyzovat. Mějte na paměti, že tato analýza nemá přesvědčit vás, ale skutečné rozhodovací orgány v bance, že klient bance s penězi neuteče. Musíte se podívat na sílu jejich rozvah, na jejich vyhlídky na růst, na jejich schopnost splácet, na jejich postavení na trhu a na desítky dalších věcí. Může to znít zdrcujícím způsobem, ale ve skutečnosti je to část, kterou je mnohem snazší se naučit, pokud máte vlohy pro logické uvažování.

- Být sebevědomý a přesvědčivý – Ne všechno se dá objektivně změřit. Často se stane, že byste se museli spolehnout na své vlastní přesvědčovací schopnosti, abyste prosadili subjektivní názor. Například 0,5% změna v nějaké metrice může být pro někoho velkým problémem, ale pro jiné může být příliš malá na to, aby se jí zabývali. Je na úvěrovém analytikovi, aby přesvědčil schvalovatele úvěru o tom, proč je X důležité a Y ne.

- Přesnost a smysl pro detail – V podnikovém bankovnictví jsou sázky obecně vysoké, protože se pracuje s obrovskými částkami peněz. Chyby mohou vést ke značným následkům, takže lidé, kteří jsou nedbalí nebo spěchají, si zpravidla nevedou příliš dobře. V této roli je důležitější důslednost než naprostá brilantnost.

- Jasný myšlenkový postup – Každý dělá chyby. Nakonec je důležité, abyste za každým rozhodnutím a každým závěrem, který učiníte, měli jasný myšlenkový postup. Pokud uděláte chybu (stejně jako každý jiný), vaši nadřízení a ostatní vás podpoří, pokud je dokážete přesvědčit, že jste se zachovali správně a racionálně na základě útvaru, který jste měli. Vždy byste měli vědět, proč děláte věci určitým způsobem.

- Akademická kvalifikace – Musíte být absolventem nejlépe matematického oboru, jako jsou finance, účetnictví nebo obchod. Jedná se o začínající kariéru, takže vám může projít nulová praxe, ale pokud jste něco podobného dělali, i 1-2 roky praxe se obvykle považují za více než dostatečné.

Vztahové dovednosti

Technické dovednosti

Vedení lidí. Dovednosti

Zkušenosti v oboru a povědomí o trhu

4. Jak se stát úvěrovým analytikem?

Všechny výše uvedené dovednosti jsou „nice to have“, ale nejdůležitějším faktorem, který by náboráři hledali, je vaše technická zdatnost směrem k matematické analýze a logickému uvažování. Prokázání dalších dovedností by jistě nebylo na škodu, ale primárně je požadována vaše schopnost chroupat čísla a aplikovat logiku. Důslednost, disciplína a přesnost by pravděpodobně byly dalším souborem dovedností, které je třeba prokázat jak ve vašem životopise, tak v průběhu celého pohovoru.

Nejlepším způsobem, jak tyto dovednosti prokázat, je mít vysoké známky v matematicky náročných předmětech, jako je účetnictví, finance, obchod nebo dokonce inženýrství. Existují také určité certifikace, jako je řízení finančních rizik GARP, které by skutečně přidaly hodnotu pro jakoukoli profesi spojenou s riziky, včetně úvěrové analýzy. Není to v žádném případě nutné, ale pokud chcete proniknout do špičkové firmy a vyniknout nad davem, certifikace FRM by vám rozhodně pomohla.

Přejdeme-li k měkkým dovednostem, není nic špatného na tom, pokud váš životopis vykazuje mnoho vůdčích vlastností, ale mějte na paměti, že se jedná o podpůrnou roli, kde pomáháte ostatním rozhodovat. Chtěl bych zaměstnat úvěrového analytika, který je hladový po tom, aby se naučil nástroje svého řemesla a mohl si tak vytvořit komplexní představu o bankovních produktech a zásadách poskytování úvěrů.

4.1. Úvěrový analytik, který se chce naučit pracovat s nástroji svého oboru. Certifikace úvěrového analytika

Mohu vřele doporučit následující kurz: Certifikát Professional Credit Risk Analysis od New York Institute of Finance (NYIF). Je online, jeho absolvování trvá asi 35 hodin a je doplněn oficiální certifikací od NYIF.

Strávil jsem hodně času analýzou osnov několika kurzů a tento je z praktického hlediska zdaleka nejvhodnější pro roli úvěrového analytika. Účastníci, kteří úspěšně složí zkoušku, získají certifikát Professional Credit Risk Analysis od New York Institute of Finance. Ten podle mého názoru nabízí nejlepší alternativu k získání praxe v zaměstnání v oblasti úvěrové analýzy. Získáte praktické znalosti „od stolu“ a solidní značku, kterou si můžete přidat do životopisu.

Další skvělou možností je Certifikovaný bankovní & úvěrový analytik (CBCA) od Corporate Finance Institute. Je rovněž laserově zaměřen na úvěrovou analýzu z pohledu podnikového a institucionálního bankovnictví.

Tady je můj podrobný přehled těchto a dalších kurzů:

Nejlepší kurzy úvěrové analýzy podle žebříčku bankéřů (2020)

4.2. Úvěrová analýza. Tvorba životopisu pro pozice úvěrových analytiků

Jakékoli zkušenosti s úvěry by samozřejmě měly být zdůrazněny na prvním místě. Vítány by byly i jakékoli jiné zkušenosti s rizikem, i když se přímo netýkají úvěrového rizika. Vřele doporučuji některý z výše uvedených kurzů, který vám dodá na osobní značce a zvýrazní vaše odborné znalosti.

Pokud však přesto potřebujete s životopisem pomoci, můžete využít některou z těchto profesionálních služeb:

Nejlepší služby pro psaní životopisů – investiční bankovnictví & Finance

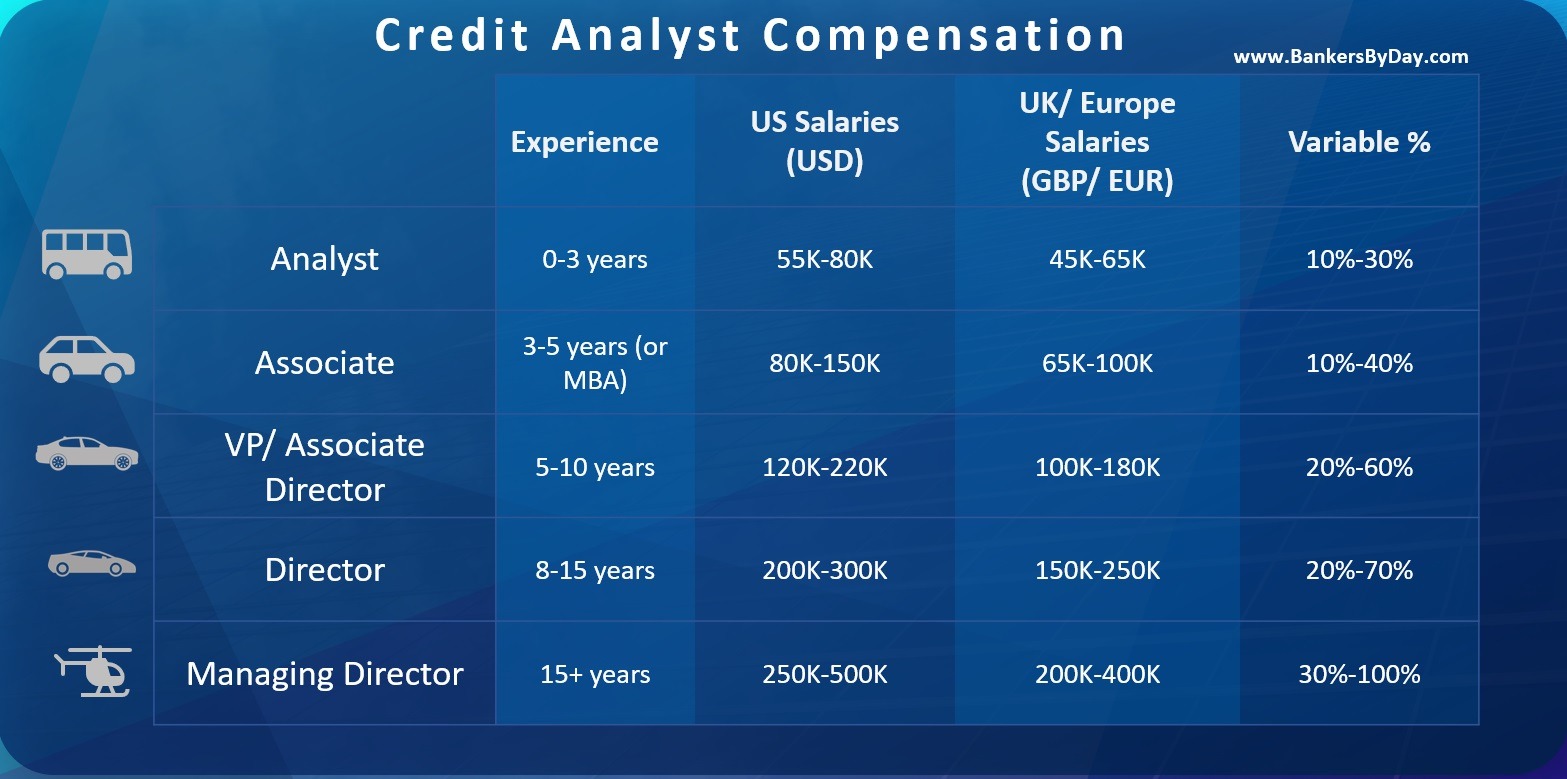

5. Jak na to? Plat a prémie

Plat se v jednotlivých zemích značně liší a závisí také na vašich celkových pracovních zkušenostech. Platy v bankovnictví jsou nejvyšší ve finančních metropolích, jako je New York a Londýn, následované dalšími centry, jako je Frankfurt, Paříž, Honk Kong, Singapur a různá města v USA.

Úvěrový analytik v prvním ročníku může vydělávat kolem 80 tisíc USD v USA nebo 60 tisíc EUR v Evropě. Nad touto částkou by pravděpodobně byla variabilní složka kolem 30 %, která by se měla časem zvyšovat, jakmile se začnete zlepšovat v tom, co děláte. Mějte také na paměti, že se jedná pouze o plat v prvním roce, s přibývajícími zkušenostmi se bude znatelně zvyšovat. První 1-2 roky se soustředíte pouze na to, abyste se naučili svému řemeslu. Obvykle až po třech letech se začnete stávat cenným zdrojem, na který je spolehnutí. Jakmile budete mít za sebou několik let zkušeností a dobrou pověst, snadno byste byli schopni svůj nástupní plat v krátké době zdvojnásobit.

Tato platová čísla závisí také na bance, pro kterou pracujete, a na druhu klientů, kterým se věnujete. Malá regionální banka by platila méně než globální bankovní gigant. Není nic neobvyklého, když vám banka nejvyšší úrovně nabídne 100-120 tisíc USD za to, že budete obsluhovat jejich klienty z globálního žebříčku Fortune 500. Takové pozice jsou však vzácnější a opravdu chci zdůraznit, že záleží na bance a lokalitě. 5.1.

5.2.

5.3. Relativní srovnání platů

Spolehlivějším způsobem, jak se podívat na platy, je relativní srovnání s jinými bankovními pozicemi. Úvěrový analytik v podnikovém bankovnictví si obvykle vydělá více než retailový bankéř, ale méně než manažer vztahů v podnikovém bankovnictví nebo někdo v investičním bankovnictví. Úvěroví analytici jsou pro banku stále nákladovým střediskem, ale jsou štědře placeni ve srovnání s většinou svých bratrů ve středních pozicích.

Ohodnocení úvěrového rizika je jednou z nejdůležitějších dovedností v bankovnictví, která vám bude pomáhat po celou dobu vaší kariéry. Úvěroví analytici slouží jako strážci bohatství banky. Proto jsou vždy považováni za technicky kompetentní. Zde je také důležité zmínit, že mnoho bank by po svých obchodnících v oblasti firemního bankovnictví vyžadovalo, aby měli předtím nějakou zkušenost s úvěry. 3-5 let na pozici úvěrového analytika by skutečně zvýšilo vaše šance na přechod na front-end, pokud splňujete ostatní požadavky na dovednosti.

6. Běžný den úvěrového analytika

Jako úvěrový analytik trávíte své dny buď péčí o nové klienty, nebo o stávající klienty.

V závislosti na velikosti klientů můžete ročně zpracovat od 5 do 500 nových návrhů na úvěr. Pokud se jedná o obrovskou společnost, kde celkový vztah s bankou má hodnotu miliard – pravděpodobně byste nemuseli spravovat více než 10 takových klientů ročně. Pokud se však zabýváte malými a středně velkými klienty se skromnějšími expozicemi, můžete očekávat, že budete zpracovávat mnohem větší objem.

Počáteční údaje vám posílají front-endové týmy (obchodníci/odborníci na vztahy). Budou po vás opravdu tvrdě jezdit, abyste měli návrhy co nejrychleji hotové, a (v některých bankách) jim možná budete mít i nepřímý reporting! Takže jste skutečně rozkročeni mezi původci obchodu, kteří chtějí, aby každý jednotlivý návrh prošel, a schvalovateli rizik, kteří musí zajistit, aby banka nezkrachovala právě při této činnosti. Revize stávajících klientů

Jedná se o proces průběžného sledování různých úvěrových limitů u stávajících klientů. Některé banky mají samostatné týmy pro nové klienty a jiný tým pro stávající, ale není tomu tak vždy. Důvodem je kontinuita – pokud vám byl úvěr schválen, máte nejlepší pozici pro jeho sledování v budoucnu. Mějte na paměti, že některé z těchto úvěrů jsou revolvingové, takže jejich platnost ve skutečnosti nikdy nekončí. Jen je průběžně sledujete a rok co rok aktualizujete finanční výsledky. Většina bank by u každého klienta provedla důkladný roční přezkum úvěru.

Kromě ročních přezkumů jen sledujete různé úvěrové podmínky. Například jakýkoli pokles tržeb nebo zvýšení finanční páky nad předem stanovenou úroveň může vyžadovat, abyste jako úvěrový analytik vyvolali okamžité přezkoumání úvěrového rizika. Jak si dokážete představit, čím větší je expozice, tím citlivější jsou tyto spouštěcí mechanismy.

6.3. Spouštění úvěrového rizika Naučte se milovat svůj pracovní stůl!

Možná vám už došlo, že tato role opravdu nevyžaduje mnoho cestování. Obvykle sedíte u svého stolu a prohlížíte si různé dokumenty, jako jsou finanční údaje klientů, novinky z oboru nebo návrhy, na kterých pracujete. V případě, že pracujete na nějakém novém návrhu, možná budete muset absolvovat mnoho hovorů s klientem, abyste získali potřebné informace. V tomto případě vám však bude nápomocen vztahový tým. Budete se však setkávat s klienty na vyšších pozicích.

Vaším primárním zdrojem informací budou finanční údaje klienta – rozvaha, výkaz zisku & ztráty, výkazy peněžních toků, komentáře auditora, poznámky vedení atd. Očekávalo by se od vás, že projdete všechny dostupné informace, zkatalogizujete je a vyhodnotíte. Na základě vámi poskytnutých informací se přijímají rozhodnutí o poskytnutí úvěru, takže přesnost a pozornost věnovaná detailům jsou nesmírně důležité.

6.4. Jak se rozhodnout o poskytnutí úvěru? Pracovní doba

Úvěroví analytici to mají docela dobré, pokud jde o rovnováhu mezi pracovním a soukromým životem. Vaše práce je téměř od 9 do 6 a týdenní počty se pohybují kolem 45 hodin. Ke konci měsíce to může být trochu hektické, protože můžete mít termíny na uzavření několika úvěrových posudků a případů. V takovém kritickém období počítejte s tím, že se pracovní doba bude blížit 60 hodinám týdně, ale to už opravdu záleží na tom, jak dobře zvládnete své pracovní vytížení po zbytek měsíce.

Jistý rozdíl je také v závislosti na typu klientů, kterým se věnujete. Největší klienti mají hodně produktů a služeb, a proto se do jejich úvěrové analýzy promítá mnohem více analýz. Počítejte s tím, že pokud budete zpracovávat takové klienty, strávíte u nich více času, ale je to více než vyváženo větším vzrušením a výrazně vyšší odměnou.

7. Kariérní postup a kariérní postup

Úvěroví analytici mají k dispozici dvě hlavní kariérní cesty. Mohou se rozhodnout, zda zůstanou u svého oboru, nebo využijí své schopnosti v oblasti úvěrů a dostanou se na jiné příbuzné pozice.

7.1. Úvěroví analytici Zůstat u úvěrového rizika

Nejběžnější možností je prostě zůstat u svého oboru a organicky růst, i když to může být pomalejší z hlediska růstu platu. Postupem času byste se věnovali větším a významnějším klientům, což znamená více odpovědnosti, a tedy i větší odměny

V odděleních úvěrových rizik je rozhodně dostatečná poptávka a prostor pro růst napříč bankami, a dokonce i nebankovními institucemi. Po 8-10 letech byste mohli získat nárok na pozici vedoucího týmu a řídit tým juniorních úvěrových analytiků. Konečným cílem pro někoho takového by mohla být pozice CRO nebo Chief Risk Officer nebo její ekvivalent.

7.2. V případě, že se vám podaří získat pozici CRO nebo Chief Risk Officer, můžete se rozhodnout, zda ji chcete získat. Vztahové/obchodní role

Oddělení úvěrového rizika není generátorem příjmů, což se odráží v odměnách. To neznamená, že úvěrové riziko není ideálním oborem pro někoho, kdo netouží po prodeji. Ale spousta úvěrových analytiků ho používá jako startovací rampu, aby se naučili něco o bankovních produktech a pak se přesunuli na pozici front-end prodejce.

Nejvíce finančně ohodnocenou možností by mohlo být nakonec vystudovat na pozici relationship/ coverage managera pro produkty korporátního bankovnictví. Jako úvěrový analytik, který se léta probírá finančními údaji a dalšími daty klienta, byste byl pravděpodobně v nejlepší pozici, abyste věděl o všech rizicích a odměnách spojených s financováním klienta. Háček je samozřejmě v tom, že byste přešli na výrazně odlišnou pozici a potřebovali byste dovednosti, které se od RM očekávají. Je důležité, abyste uměli jednat s lidmi, byli velmi asertivní a extrovertní a dokázali rychle přemýšlet a shromáždit zdroje k tomu, abyste věci dotáhli do konce.

7.3. Důležité je, abyste uměli pracovat s lidmi. Od úvěrové analýzy k investičnímu bankovnictví

Nakonec existuje i možnost přechodu do jiných oborů, kde jsou ceněny technické finanční znalosti. Může to být cokoli od investičního bankovnictví přes dluhové kapitálové trhy až třeba po poradenství v oblasti rizik. Takové přesuny jsou ve srovnání s již zmíněnými dvěma hlavními cestami vzácnější, ale pokud opravdu chcete přejít a jste dostatečně dobří, je to určitě možné.

Podívejte se na překrývání požadavků na dovednosti a zkušenosti, abyste zjistili, co je možné. S dovednostmi v oblasti úvěrového rizika se můžete dobře hodit pro DCM nebo ratingové agentury, ale ne tolik pro ECM. Podobně, pokud máte mnoho zkušeností s komplexním modelováním, pak je pákové financování na dosah a totéž pro projektové financování pro ty, kteří pracovali na financování mnoha infrastrukturních nebo průmyslových projektů.

- Nejlepší kurzy podnikových financí

- Nejlepší kurzy a certifikace úvěrové analýzy

- Nejlepší kurzy finančního modelování

- Nejlepší kurzy finanční analýzy

O tom, co vás čeká. Autor

Gaurav Sharma

Gaurav zahájil svou kariéru jako stážista podnikového a investičního bankovnictví ve společnosti Citi v roce 2009 a nakonec o několik let později skončil jako zástupce ředitele v divizi velkoobchodního bankovnictví Standard Chartered Bank. Do roku 2016 Gaurav poskytoval konzultace začínajícím FinTech firmám v Londýně s vývojem produktů v oblasti institucionálního bankovnictví. Poskytuje také poradenství středně velkým firmám Private Equity/ Asset Management a bankám v Severní Americe a Evropě v oblasti investic do finančních služeb a FinTech sektoru. Gaurav píše o tématech od bankovních předpisů Evropské unie a FinTechu až po Blockchain startupy a nevyhnutelný nástup našich vládců AI! Má inženýrský titul v oboru informatiky a titul MBA s dvojím zaměřením na finance a marketing. Je také certifikovaným manažerem finančních rizik.

.