Při tvorbě účetních dat se pro účetní závěrku používá základní účetní rovnice bez ohledu na to, zda jste jen malá firma, nebo mnohamilionová společnost. Italský matematik Luca Pacioli formuloval vzorec základní účetní rovnice v roce 1494 ve svém díle „Pojednání o účtech a záznamech“. Účetní systémy všech zemí jsou založeny na používání této základní účetní rovnice. Prakticky každou obchodní transakci, která se má promítnout do účetnictví, lze formalizovat v rámci této rovnice nebo v rámci jejích několika variant, které si rozebereme dále v tomto článku. Co je tedy účetní rovnice? Podívejme se na její definici ze slovníku.

Definice rovnice

Základem účetních rozvah a výkazů o zisku a ztrátě (účetní závěrky) téměř všech zahraničních organizací je základní účetní rovnice. Tato rovnice má následující vzorec (účetní rovnici lze vyjádřit takto):

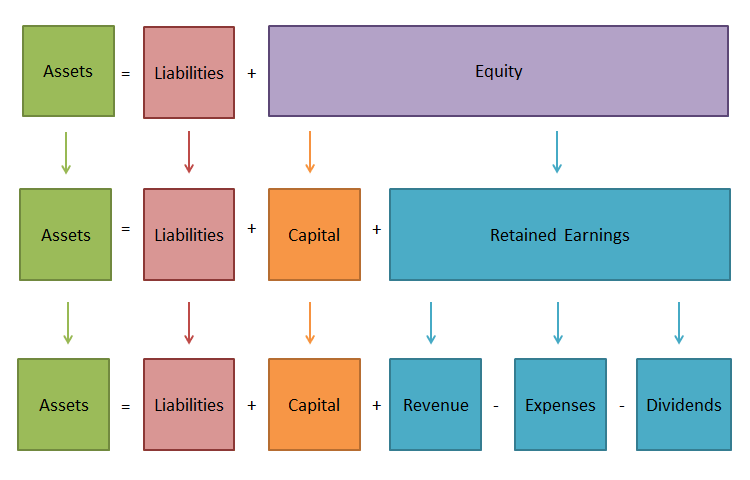

Aktiva = závazky + vlastní kapitál

Podívejme se blíže na složky účetní rovnice:

AktivaAktiva vyjadřují celkovou hodnotu majetku, který podnik má a který je v jeho obratu. Jinými slovy jde o to, co vlastní.

Pasiva

Pasiva odrážejí velikost financování majetku organizace třetími stranami, bankami a soukromými finančními institucemi. Jedná se o to, co společnost dluží.

Vlastní kapitál

Vlastní kapitál charakterizuje hodnotu investic, které do této organizace vložili její vlastníci (akcionáři). Vlastní kapitál je vše, co zůstane z aktiv po zaplacení všech závazků.

K čemu slouží účetní rovnice

V systému finančního výkaznictví hraje i nadále zásadní roli jeden z účetních výkazů – rozvaha. Plní důležité funkce. Rozvaha především seznamuje vlastníky s hospodařením, majetkovou situací ekonomického subjektu. Z rozvahy zjistí, co vlastník vlastní, tj. jaké je množství a kvalita zdrojů podniku, kterými může podnik disponovat, a kdo se na tvorbě těchto zdrojů podílel.

Druhé, podle rozvahy se zjišťuje, zda podnik bude schopen v brzké době pokrýt závazky vůči třetím osobám (akcionářům, investorům, věřitelům, kupujícím, prodávajícím atd.). Za třetí, obsah položek kapitálu a pasiv umožňuje jeho využití jak interními, tak externími uživateli. Rozvaha jako ústřední forma finančního výkaznictví umožňuje ke dni sestavení účetní závěrky zjistit složení a strukturu aktiv podniku, likviditu a obrat oběžných aktiv, disponibilitu vlastního kapitálu a závazků, stav a dynamiku pohledávek a závazků, bonitu a solventnost podniku.

Údaje rozvahy umožňují vyhodnotit efektivnost umístění podnikového kapitálu, jeho přiměřenost pro současnou a nadcházející hospodářskou činnost, velikost a strukturu cizích zdrojů, jakož i efektivnost jejich získávání. Rozvaha je tedy nejinformativnější formou pro analýzu a hodnocení finanční situace ekonomického subjektu a bez účetní rovnice by nebylo možné tuto finanční zprávu vytvořit. Je tedy nezbytná jak pro velké, tak pro malé podniky.

Rovnováha v účetnictví

Základem účetnictví a účetních knih je princip rovnováhy. Aby podnik mohl vykonávat hospodářskou činnost, potřebuje finanční prostředky a ty by mu měl někdo poskytnout. Prostředky, které podnik vlastní, se nazývají aktiva. Část těchto aktiv poskytuje vlastník, zakladatel. Celková výše jimi vložených prostředků se nazývá kapitál.

Pokud je vlastník jediným, kdo přispěl, pak bude rovnice Aktiva = Vlastní kapitál spravedlivá. Aktiva však může vložit i někdo jiný, kdo není vlastníkem. Dluh podniku za tato aktiva se nazývá pasiva. Proto nyní bude mít rovnice následující podobu: Aktiva = pasiva a vlastní kapitál.

Levá a pravá strana rovnice se vždy shodují, protože stejná aktiva jsou posuzována ze dvou hledisek. Rovnost na obou stranách rovnice je navždy zachována a nezávisí na počtu obchodních transakcí.

Rozložení účetní rovnice

Formulace 1

Teď, když znáte odpověď na otázku „Co je to účetní rovnice?“, měli byste vědět, že jako každou algebraickou rovnost lze i základní účetní rovnici transformovat a znázornit takto:

Vlastní kapitál = aktiva – pasiva

Zapsáno v této podobě to znamená, že věřitelé organizací mají přednostní právo na uspokojení svých finančních požadavků oproti jejím vlastníkům. Rovnice ukazuje, jaká je celková hodnota aktiv organizace, jaká její část je primárním účtem úhrady dluhových závazků organizace vůči věřitelům a jaká část aktiv je zajištěna finanční účastí vlastníků (akcionářů) organizace, a zůstává tedy v jejich vlastnictví po splacení všech dluhových závazků.

Formulace 2

Aktiva = závazky + vlastní kapitál

Elementy finančního výkaznictví tvoří základní účetní rovnici neboli bilanční rovnici (rozvahovou rovnici), která charakterizuje finanční situaci organizace a odráží vzájemný vztah dvou hlavních forem výkaznictví: rozvahy a výsledovky.

Formulace 3

Čistá aktiva (čisté jmění/vlastní kapitál) = aktiva – pasiva

Můžete se také setkat s pojmem „čistá aktiva“ nebo „čistá hodnota“. Jeho hodnota je definována jako rozdíl mezi hodnotou aktiv organizace a jejími závazky. Jinými slovy, hodnota čistých aktiv organizace se rovná jejímu vlastnímu kapitálu. Použití přídavného jména „čistý“ týkající se aktiv znamená odečtení odpovídajících závazků; například čistá oběžná aktiva jsou oběžná aktiva snížená o krátkodobé (krátkodobé) závazky.

Formulace 4

Na základě definic pojmů „výnosy“ a „náklady“ lze základní účetní rovnost znázornit takto:

Aktiva = závazky + kapitál + výnosy – náklady.

V této podobě účetní rovnost názorně zobrazuje ekonomickou provázanost hlavních účtů: rozdíl mezi výnosy a náklady, což je čistý zisk (čistá ztráta) vypočtený ve výsledovce, který zvyšuje nebo snižuje výši vlastního kapitálu podniku.

Kromě výnosů a nákladů ovlivňují výši vlastního kapitálu další dvě operace, které odrážejí vzájemné vztahy podniku s „vnějším“ světem:

- investice

- výběry od vlastníků (dividendy)

Tyto operace lze také zapsat do základní bilanční rovnice:

Aktiva = pasiva + kapitál + výnosy – náklady + investice – dividendy

V této podobě se rovnice používá zřídka. Zároveň tato podoba rovnice ukazuje nejen proces zvyšování kapitálu v důsledku činnosti organizace, ale i možnosti jeho změny vnesené zvenčí.

Příklad účetní rovnice

Vzorce a výpočet účetní rovnice

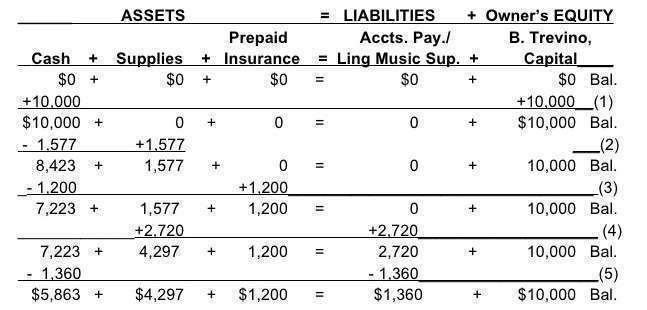

Vzorce je velmi jednoduchý: Aktiva = pasiva + vlastní kapitál. Tuto bilanci budete muset udržovat stále, bez ohledu na to, kolik transakcí jste zaznamenali. Pokud máte po ruce rozvahu, je výpočet, zda byla tato bilance dodržena, poměrně snadný.

- Sečtěte všechna Aktiva, například hotovost a auta.

- Nyní vyhledejte Pasiva (to, co vaše firma dluží třetím stranám) a sečtěte je také.

- Dále připočtěte k celkovým Pasivům vlastní kapitál.

- Nakonec zkontrolujte, zda se částka, kterou máte za Aktiva, rovná částce, kterou jste získali v kroku 3.

Hranice účetní rovnice

Účetní rovnice pomáhá přesně evidovat všechny účetní operace. I když je však vyrovnaná, není zaručeno, že se vyloučí chyby nebo podvody. Kromě toho není schopna poskytnout velký přehled o finančním hospodaření společnosti. Majitelé firem a investoři budou muset provést analýzu samostatně.

Často kladené otázky

Proč je účetní rovnice důležitá? Účetní rovnice hraje důležitou roli jako základ systému podvojného účetnictví. Poskytuje celosvětový standard pro účetní výkaznictví.

Jaké jsou základní prvky účetní rovnice?

Existují tři hlavní prvky:

- Aktiva – všechny věci, které vlastníte;

- Pasiva – všechny věci, které dlužíte;

- Vlastní kapitál – zbytkový nárok vlastníků na aktiva po zaplacení dluhů.

Proč je účetní rovnice vždy vyrovnaná?

Každá finanční transakce zahrnuje nejméně dva účty. Odráží to, co podnik obdržel a co za to dal. Může například zaplatit v hotovosti (Aktiva se snížila), aby získal zásoby (Aktiva se zvýšila), nebo si vzít úvěr od banky, čímž se současně zvýší Aktiva i Pasiva.

.